Inflation

Et oui cette fameuse inflation. Tout le monde en parle mais peu ont une analyse pertinente. Dans beaucoup de communications nous voyons des chiffres avancées entre nos revenus et ce qu’ils devraient être si ils avaient suivi l’inflation. Mais à aucun moment, les gens qui publient ce type de communication ne s’interrogent sur le pourquoi et encore moins sur le comment, d’autant que leur regard est totalement biaisé par le choix de l'année d'observation. Voici pourquoi.

Premier point, comme indiqué dans la méthode, les données UNASA de 2002 ne comportent que 5009 relevés. En appliquant un calcul de variance sur données groupées nous obtenons une estimation de la variance à 271685242 ce qui permet de borner le revenu de 2002 par un intervalle de confiance estimé tel que IC 5% = [36561;37473].

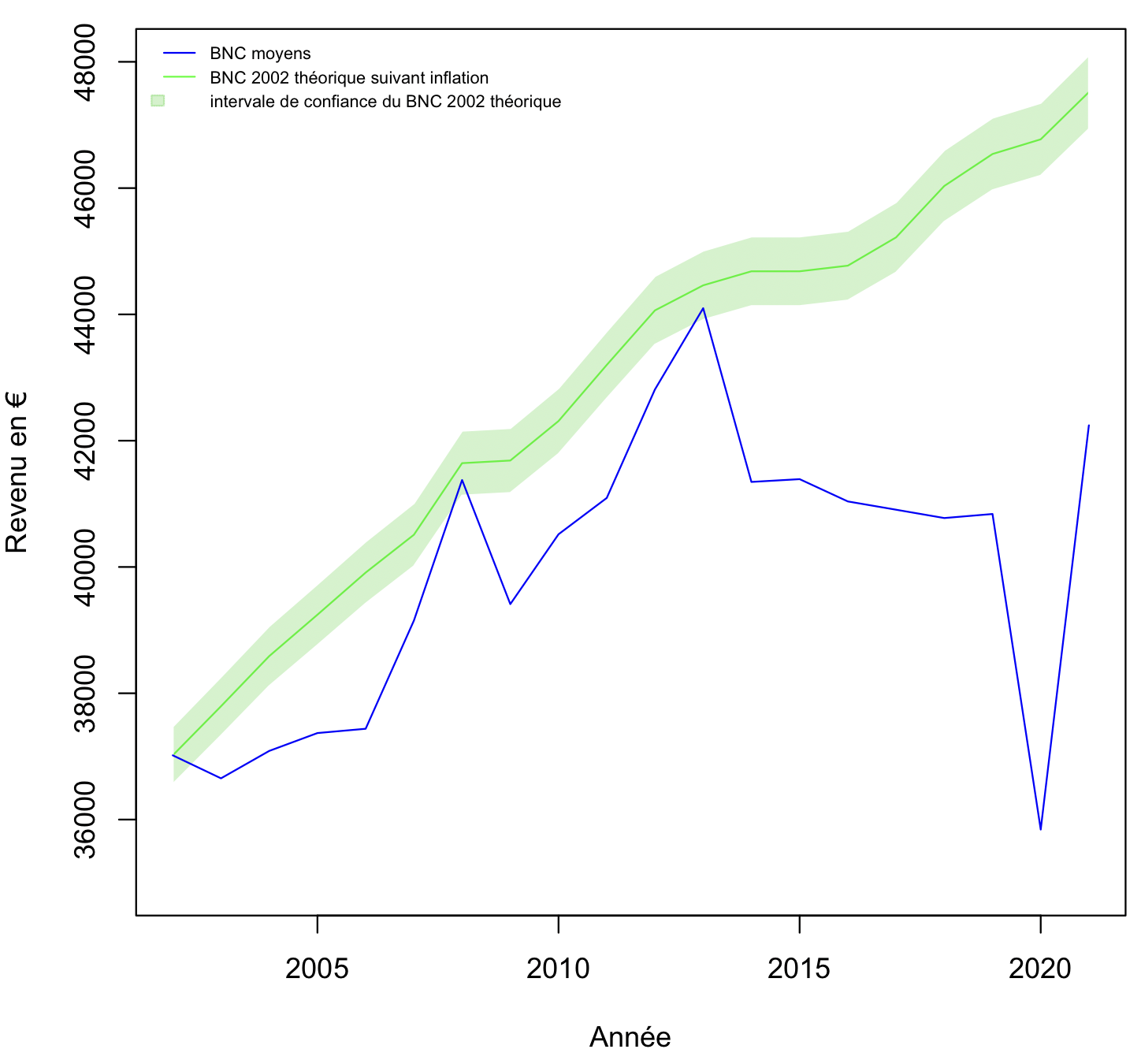

Cela nous permet de faire un graphique représentant notre BNC depuis 2002, ainsi que le BNC de 2002 théorique suivant l’inflation avec son intervalle de confiance suivant lui aussi l’inflation.

Nous voyons clairement qu’avec une erreur de +- 1.23% les données de cette période sont à prendre avec un peu plus de recul que prévu.

Autre problématique. Prenons l’années 2020. Nous passons entre 2020 et 2021 de 35842€ de BNC à 42243 soit +17.86%. Dans le même temps l’inflation ne progresse que de 0.5%… Nous sommes donc +17.36% au dessus de l'inflation !

Vous voyez tout de suite ce type d’interprétation est totalement dépendant de la période choisie. C’est un problème bien connu des statisticiens dans ce genre d'études. Mais visiblement certains n'ont aucune conscience de cela et publie des chiffres sans aucun fondement.

En fonction de la période étudiée, nous pouvons avoir des résultats totalement différents. Ainsi on pourrait choisir une période pour majorer l’effet cherché et montrer que notre BNC est drastiquement trop bas, À l’inverse choisir la meilleure période pour démontrer que finalement notre BNC est même supérieur à ce qu’il aurait été en suivant l’inflation.

Pour avoir une attitude plus neutre il convient d’analyser l’ensemble des données sur l’ensemble des périodes et en considérant les problématiques micro-économiques.

Je vous propose donc un graphique depuis 2002 et jusque 2021 considérant notre BNC moyen (en bleu) et notre BNC théorique (en pointillés) si il avait suivi l’inflation par année.

Vous voyez que si l’on effectue un comparatif entre 2021 et 2020-2019-2018, notre BNC est supérieur à celui qu’il aurait suivi si nous avions été indexés sur l’inflation.

à contrario, les années les plus « démonstratives » sont 2002, 2008 et 2013. Les années 2007, 2009, 2014, 2015, 2016 et 2017 montrent une différence relativement faible par rapport à l’inflation.

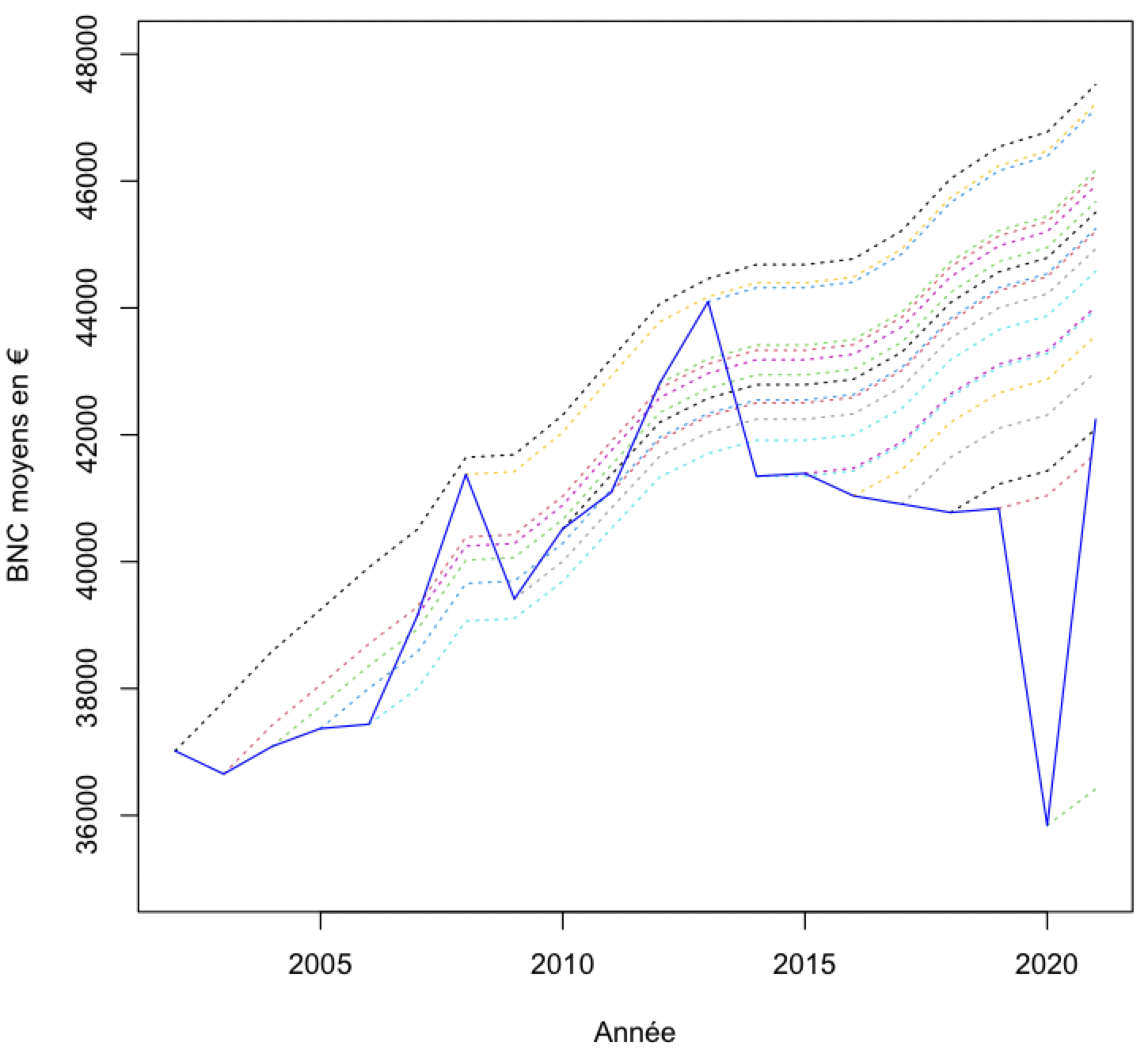

Il y a donc tout intérêt à calculer la moyenne des différences sur la période. Sur les 20 années comprises entre 2002 et 2021, en moyenne, nous sommes -5,13% en dessous de ce que notre BNC auraient du être si il avait suivi l’inflation. Oui, clairement c’est moins que l’inflation, mais nous sommes très loin des chiffres annoncés par certains dont le seul but est d’affoler la population. J’ai récemment lu 36% d’écart avec l’inflation, quelle hérésie…

Nous retrouvons les 2 mêmes périodes. 2002-2013 et 2014-2020 (toujours les effets de cette fameuse crise). Si l’on se réfère aux années antérieures à 2013, nous sommes à -8.8% en moyenne par rapport à l’inflation.Mais si nous étudions la période 2014-2020 nous sommes en moyenne à +1.18% par rapport à l’inflation.

Il est donc assez clair maintenant que les diplômés d’après 2014 ne peuvent pas avoir la compréhension des râleries des plus anciens. Nous retrouvons ce que nous avions déjà mis en avant à savoir certains conflits générationnels face à nos revenus.

Comme nous l'avons vu le CA et le BNC sont soumis à de nombreuses variations qui semblent être externe à nos revenus conventionnels.

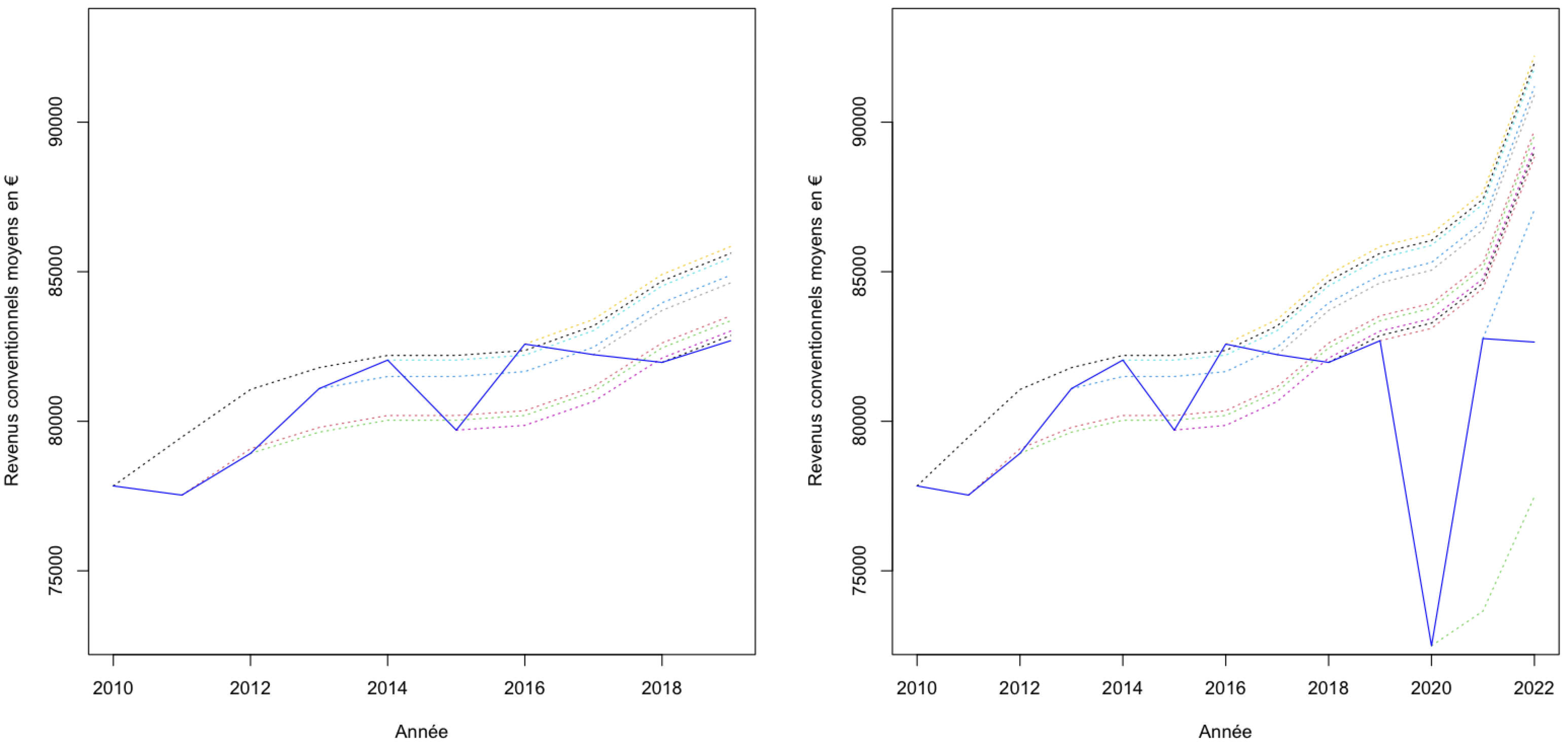

De fait, faisons le même graphique avec nos revenus conventionnels entre 2010 et 2019 sur le graphique de gauche et entre 2010 et 2022 sur celui de droite.

Entre 2010 et 2019, finalement la différence par rapport à l'inflation n'est en moyenne que de -2.01%. En incluant la période COVID et la hausse d'inlfation record de 2022, nous arrivons en moyenne à -7.78% par rapport à l'inflation. Sachant que depuis nous avons déjà eu une augmentation globale de +3% sur la valeur de la lettre clé (et d'ailleur si vous croyez que ces 3% ont été déterminés au hasard... vous seriez bien naïfs, car si l'on regarde les autres professions concernées par cette augmentation, on constate qu'en moyenne les professions ont perdu environ 3% par rapport à l'inflation. Alors oui, nous un peu plus, merci à "les cabinets doivent fermer" !).

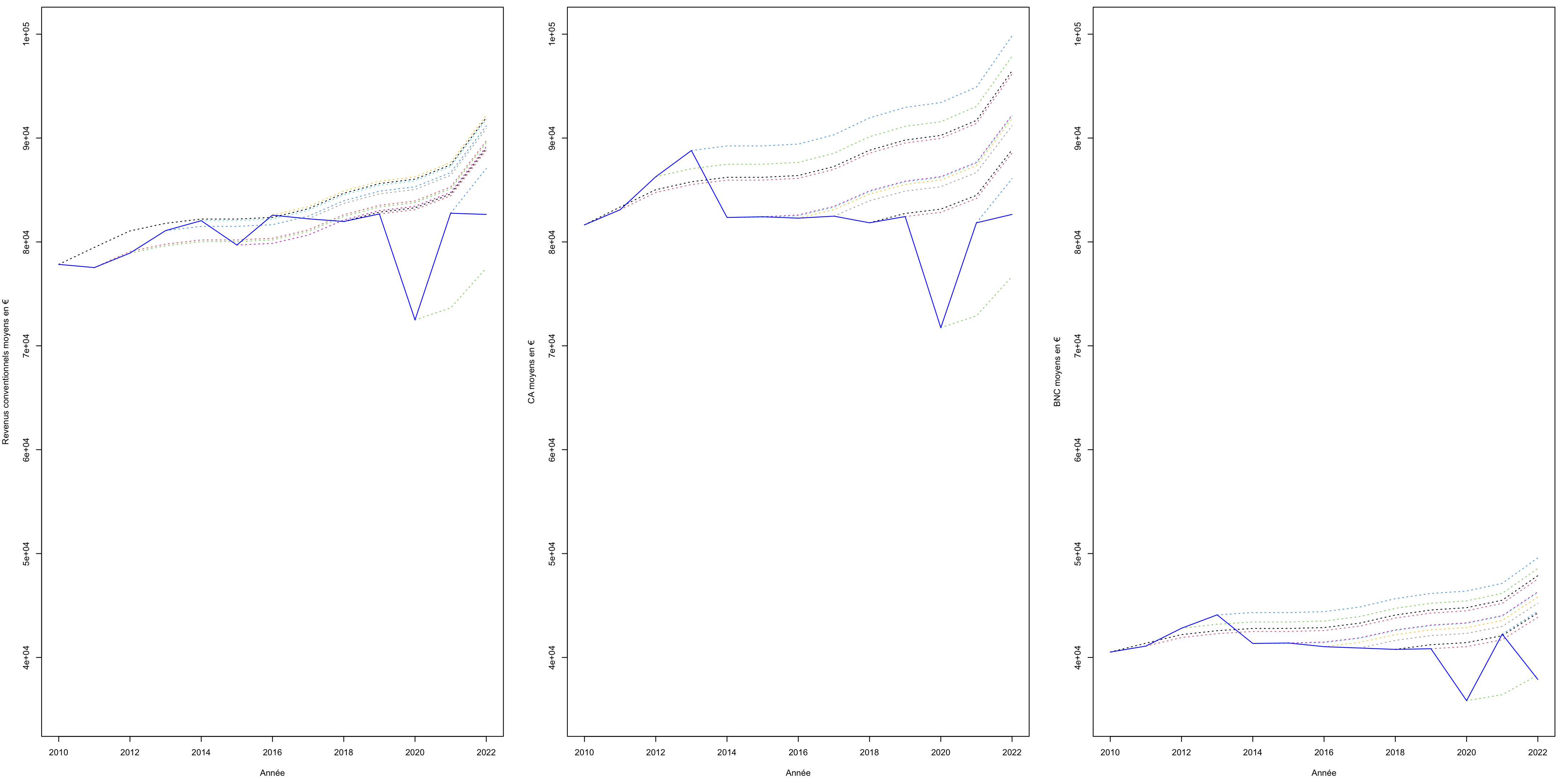

Comparons finalement notre CA, notre BNC et nos revenus conventionnels par rapport à l’inflation entre 2010 et 2022.

Nous voyons bien sur ce triptyque. Nos revenus conventionnels ne sont pas incohérents face à l’inflation. Notre CA, à cause des revenus HN en berne perd face à l’inflation. Enfin notre BNC, en lien avec notre gestion de nos revenus, est encore plus en décalage face à l’inflation.

Alors toujours convaincus que nos revenus conventionnés sont le problème ? Il est évident que nous aimerions tous gagner plus mais avant de critiquer, peut être faudrait il faire notre auto-critique…

Vous voyez que nous sommes très, très loin des discours alarmistes de certains. Et vous voyez aussi que quand le directeur de l'UNCAM dit que les revenus des médecins serait assez proches si ils avaient suivi l'inflation... Je ne me suis pas penché sur les revenus des médecins mais en ce qui concerne les notres, ce n'est pas complètement faux. Nos revenus conventionnels moyens sont « sous contrôle ». Et donc l'UNCAM joue intelligemment entre notre démographie, l’ONDAM et nos revenus moyens.

Ne vous êtes vous jamais demandé pourquoi nous dépassions l’ONDAM tous les ans et pourquoi nous étions « autorisés » à le faire ? Enfin, pourquoi lancer une avenant "financier" de temps à autres et parfois un avenant "technique"... Il y a des stratégies faites pour que nous restions en phase avec l'inflation du point de vue de nos revenus conventionnels (il est d'ailleurs pertinent de s'intéresser à ces stratégie pour évaluer la future enveloppe disponible).

Par ailleurs, je pense que les services statistiques de l'UNCAM doivent bien rigoler quand des syndicalistes leurs disent "nous avons perdu 25% de pouvoir d'achat" alors que leurs chiffres montrant que c'est totalement faux !

Le problème de nos revenus n'est pas situé dans les revenus conventionnels.

Nous devons donc avoir une vision beaucoup plus globale que ce que nous pensions sur le sujet.

Je vous propose ensuite d’avoir un regard plus large par rapport aux français. En effet, nous avons toujours tendance à nous comparer aux médecins, je ne sais pour quelle raison (peut être un complexe d’infériorité…) car nos deux professions sont radicalement différentes tant en terme de responsabilité qu’en mode de financement.