|

La Profession

Attention au mélange des genres...

à venir (dans un ordre non exhaustif !)...

les négociations conventionnelles

le tarif d'autorité

les contrôles

la requalification des actes

les urps

les maisons de soin, de santé, pluridisciplinaires...

- Details

- Written by Vincent Jallu

- Hits: 1931

En ce début d’année 2026, intéressons nous aux dernières publications statistiques de l’assurance maladie.

Nos revenus conventionnels ainsi que notre activité ont été mis à jour.

Pour vous épargner une lecture longue et parfois ennuyeuse, voici un résumé des données chiffrées…

Contrairement à toutes les fausses idées véhiculées, nous travaillons en moyenne le même nombre de séance par an qu’il y a 10 ans, de l’ordre de 4280 actes par an.

Nous gagnons plus qu’il y a 10 ans (presque +8%). Donc toutes celles et ceux qui vous racontent que nous n’avons pas été augmentés depuis X années vous racontent n’importe quoi. Nous devrions même nous poser des question sur la déontologie de ces gens…

Toujours en moyenne sur ces 10 années notre revenu conventionnel est à -7.3% par rapport à l’inflation (la différence la plus élevée étant entre 2016 et 2024 avec -14.68%). Cependant depuis 5 ans cette différence moyenne n’est que de -1.57%.

Notre acte moyen est à 19.41€ soit une augmentation de +2.31% entre 2016 et 2023 (malheureusement les données ne sont pas disponibles sur 2015-2024).

Le coût global de la kinésithérapie a lui par contre augmenté de 39.92% passant de 4.86 milliards d’euros à 6.8 milliards d’euros. Sans que le nombre d’actes par kinésithérapeute augmente et avec une augmentation tarifaire de seulement +8%, il semble évident que la source de cette explosion du coût de la kinésithérapie soit lié à notre démographie. En effet, nous sommes passé de 61578 kinésithérapeutes conventionnés à 82101 (+33.33%).

Pour cet article nous allons nous intéresser aux statistiques entre 2015 et 2024 soit 10 ans et 2016-2023 pour les données d’activité.

Les données d’inflation sont issues des données INSEE. Les autres données sont issues des données Ameli. Le montant des honoraires est donné sans DE, ce sont donc les montants conventionnels qui sont utilisés.

Le terme « AMK moyen » indique l’acte moyen toutes clés confondues.

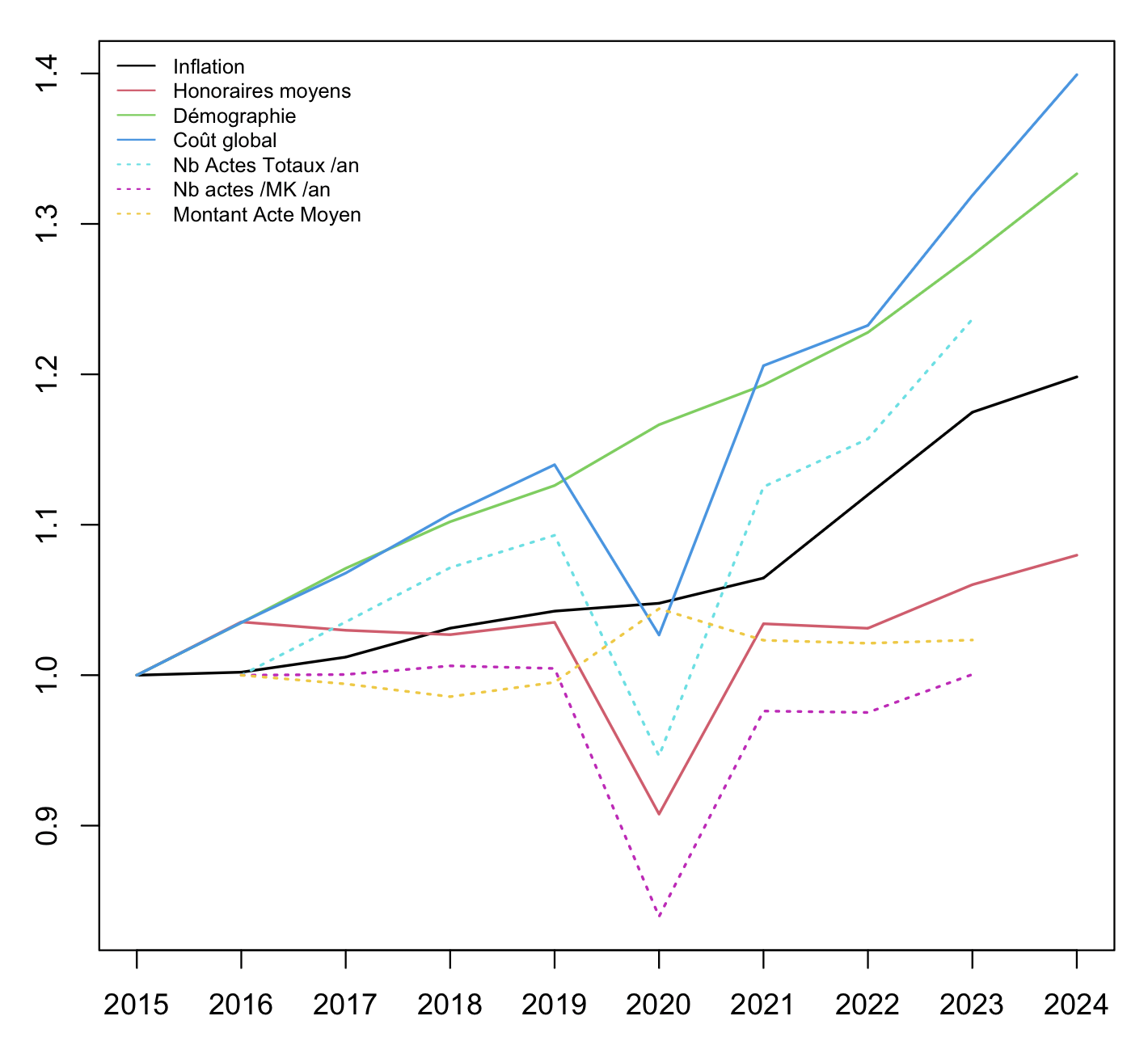

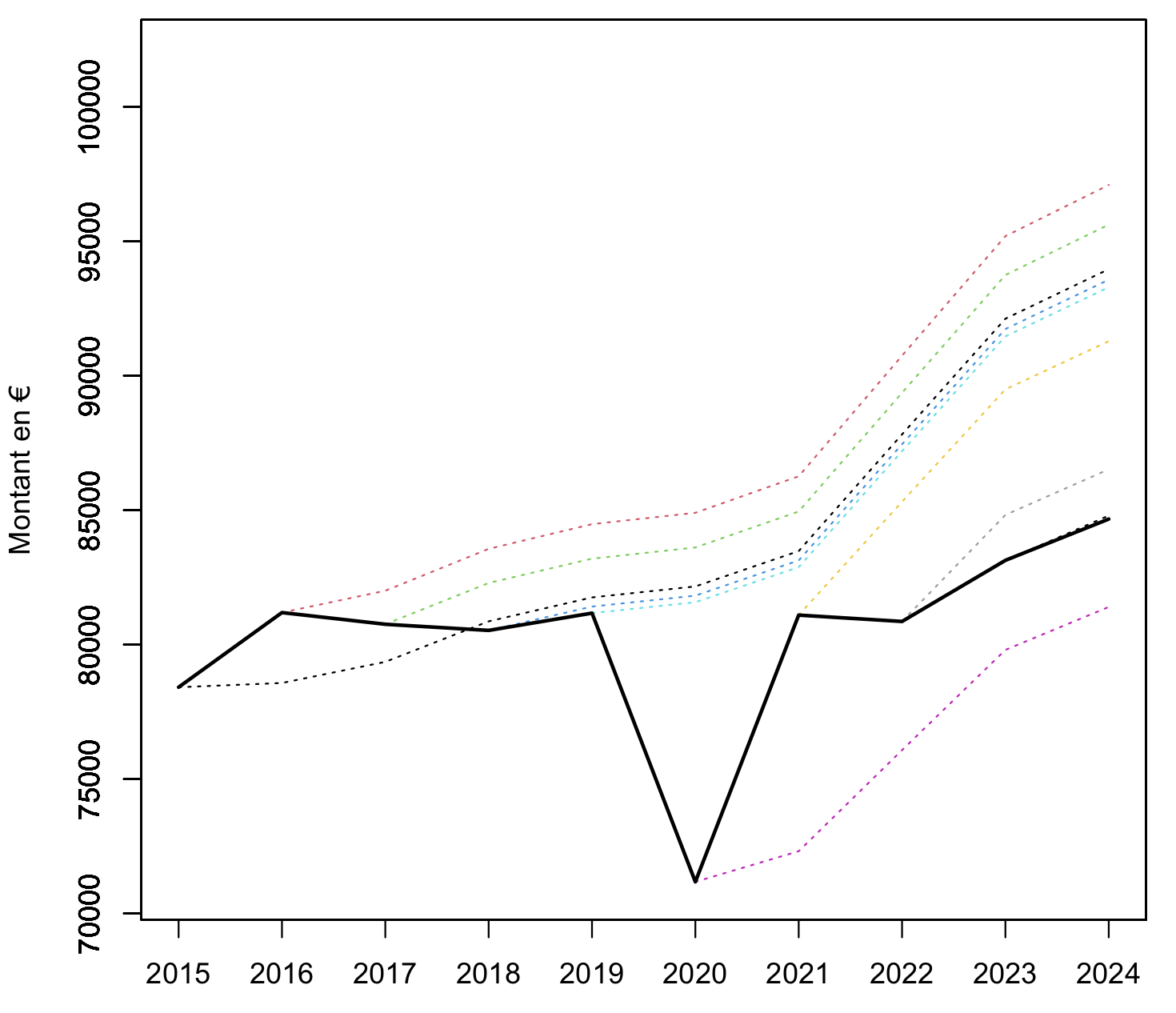

En guise de premier graphique, je vous propose le premier montrant l’inflation, le montant des honoraires moyens, la démographie, le coût total de la masso-kinésithérapie, le nombre d’actes totaux, le nombre d’actes par MK et le montant de l’acte moyen, le tout relativement à l’année 2015.

Le graphique de droite, reprend les mêmes données mais sous la forme de données standardisées.

La standardisation des données, pour celles et ceux qui ne connaissent pas cet outil, permet de supprimer les effets d’échelle. Nous avons ainsi toutes les courbes centrées autours de 0 et réduite par l’écart type. Pour faire simple, cela permet de comparer plus facile les courbes entres elles.

Entre 2015 et 2024, l'inflation cumulée est passée de 1 (base de calcul) à 1.198 soit 19.8% d'augmentation. Le montant des honoraires moyens est passé de 78415 à 84670 (+7.98%), soit un recul de 11.82% par rapport à l'inflation cumulée. Notre démographie conventionnée est passée de 61578 à 82101 (+33.33), Le coût global de la masso-kinésithérapie est passé de 4.86Md€ à 6.80Md€ (+39.92%), le nombre total d'actes est passé de 273M à 337M (+23.44%). Entre 2016 et 2023. Le nombre d'actes par MK est passé de 4280 à 4282 (nous ne travaillons pas plus qu'il y a 9 ans !), l'AMK moyen est passé de 18.97 à 19.41€ (+2.32% ce chiffre en comporte pas l'année 2015 et les augmentations de l'année dernière, d'où la différence avec les +7.98% de revenu moyen avec un nombre d'acte constant. Là encore, celles et ceux qui vous disent que l'on a pas été augmentés vous induisent (volontairement ?), en erreur).

À noter, un point presque "inquiétant" pour toutes celles et ceux qui comme moi prônent la qualité des soins. Lorsque le nombre d'actes diminue (passant de 4300 à 3593 actes par an soit -16.44%), le montant de l'AMK moyen semble augmenter (passant de 18.88€ à 19.81€ soit +4.93%). Ce point sera vérifié un peu plus tard dans l'article.

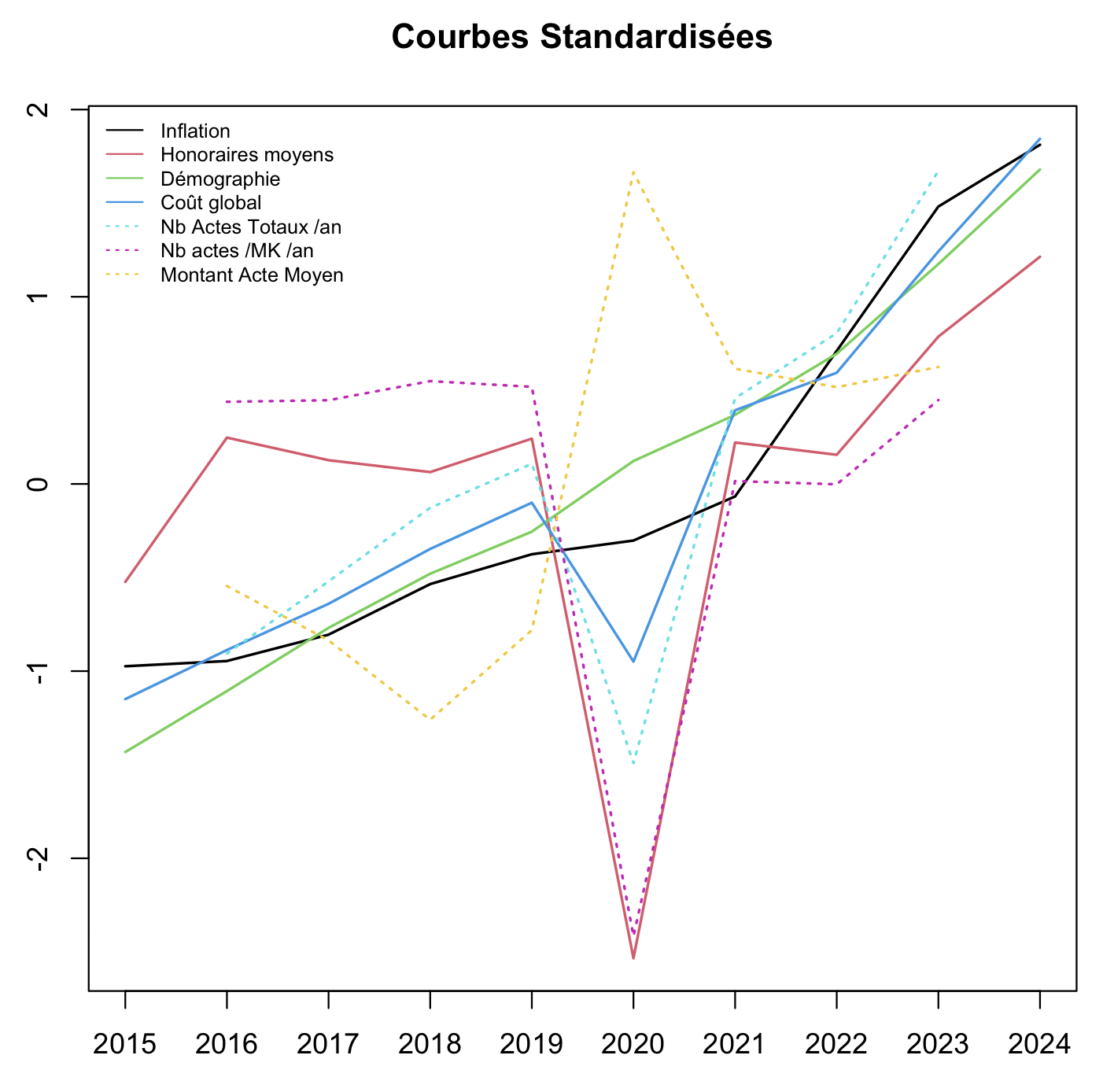

Intéressons nous maintenant au rapport entre nos revenus et l’inflation

Nous voyons que sur la période, 2015-2016, nos revenus étaient en forte hausse par rapport à l’inflation. 2016-2018, monté de l’inflation, diminution de nos revenus, 2018-2019 les deux pentes sont quasi identiques. 2020, « les cabinets doivent fermer », mauvaises décisions de notre ordre, mauvaise gestion de crise, évidement grosse chute.

2021, léger rebond mais l’inflation elle décolle en post covid. 2021-2022, période de remboursement des aides, rattrapages d’Urssaf, mauvaise année. Et depuis 2022, la pente de nos revenus et de l’inflation sont cohérentes et parallèles mais voilà, l’écart observé entre 2021 et 2022 perdure.

Étudions maintenant quels auraient été nos revenus si ils avaient suivi l’inflation, par année, depuis 2015

En moyenne sur les 10 dernières années, le montant de nos honoraires conventionnés est en moyenne à -7.29% en dessous de l'inflation. À noter que depuis 2020 cette différence moyenne n'est que de -1.57%. Nous sommes très loin des chiffres anxiogènes de certains syndicats. Et après on se demande pourquoi les nouveaux diplômés ne se syndicalisent pas... C'est simple, ils ne se reconnaissent pas dans les mensonges véhiculés.

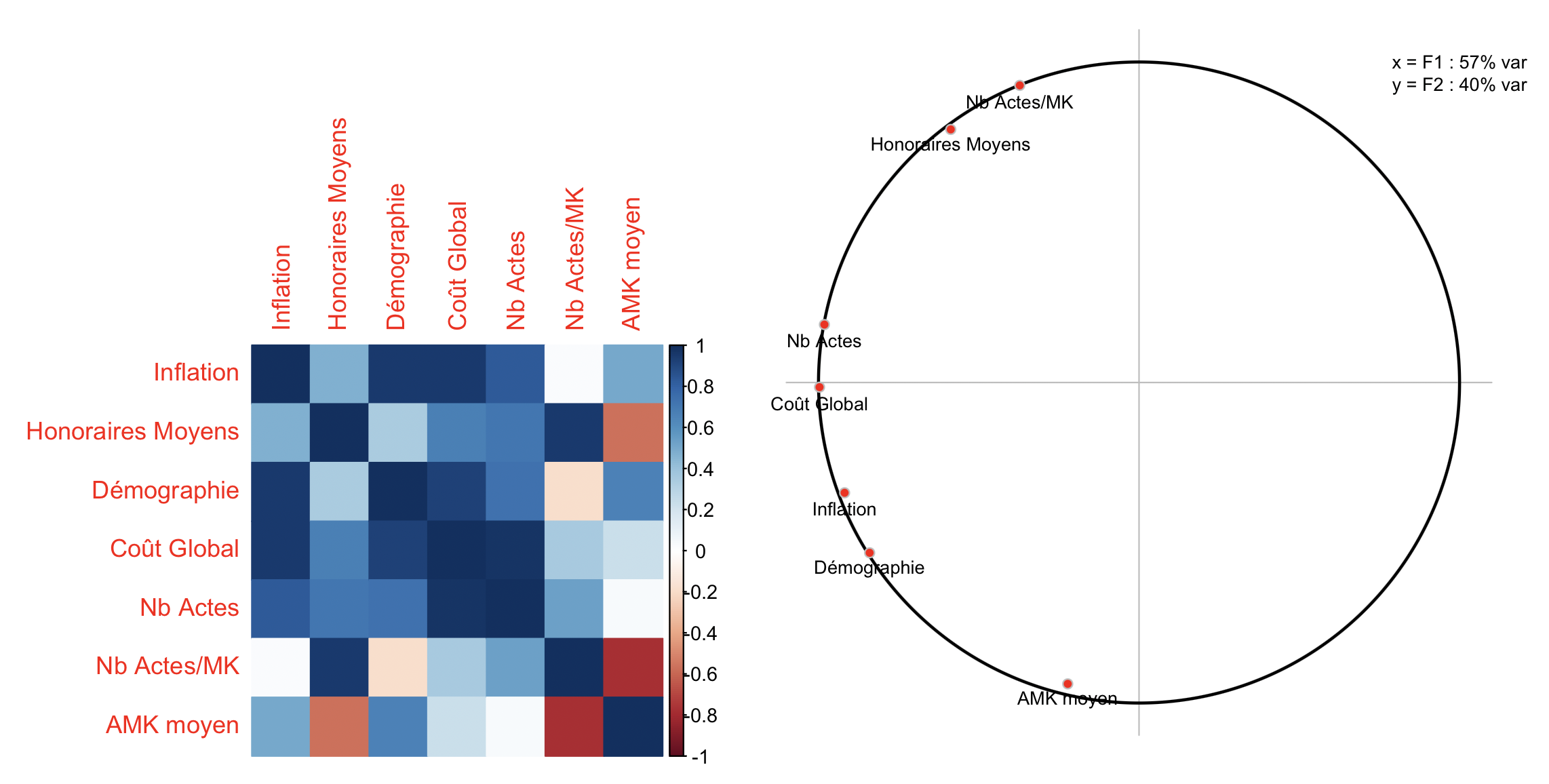

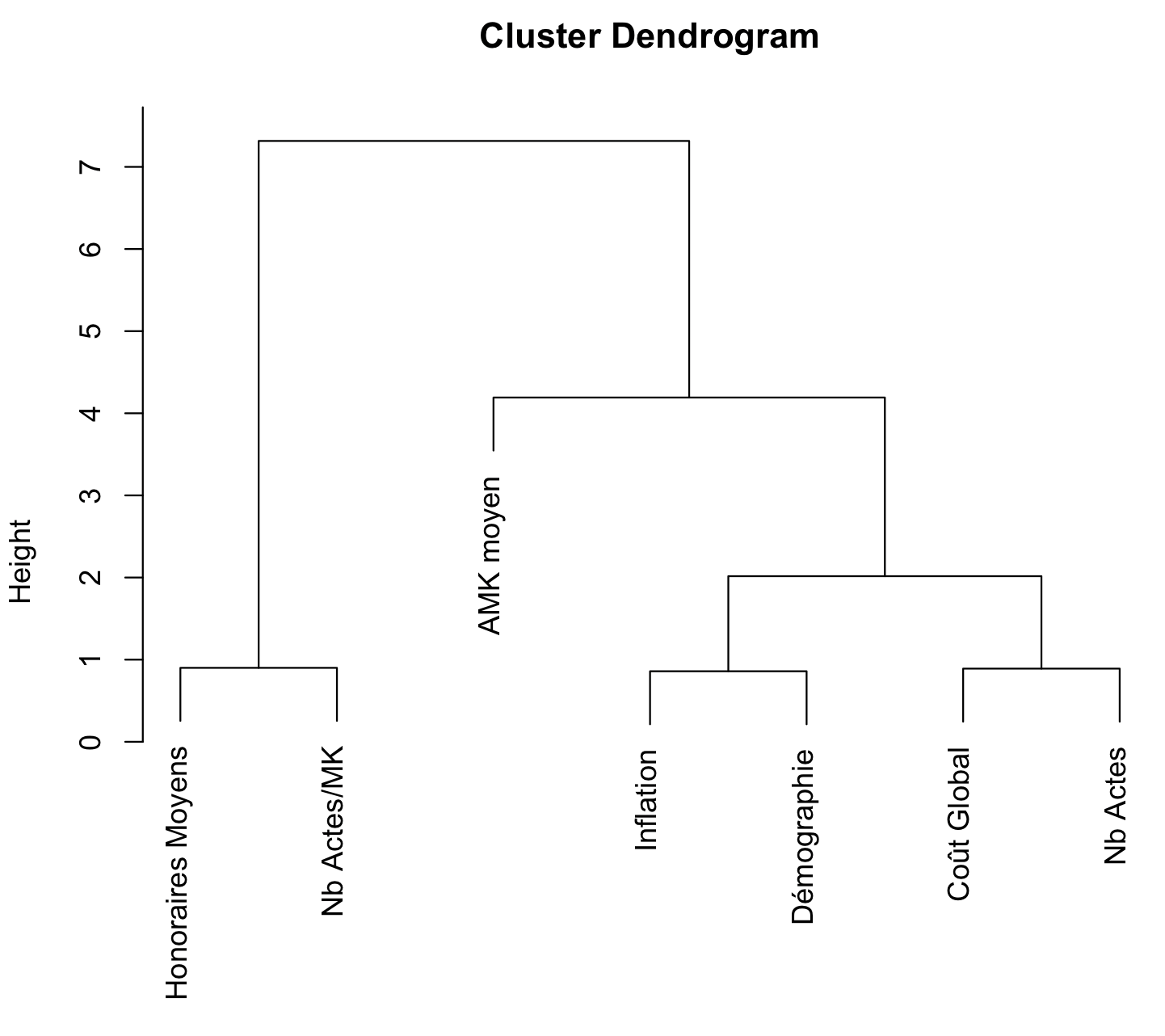

Essayons désormais d’analyser qui influence quoi et comment

Je vous propose une matrice de corrélation entre les différents paramètres associée à une analyse en composante principale et à un dendrogramme. Ces trois analyses, même si elles ne remplacent pas une analyse fine des facteurs de confusion permettent déjà de se faire une bonne idée des influences entre les facteurs. Dans un but de ne pas alourdir ce processus, seules les conclusions sont présentées.

Poursuivons par une analyse de régression linéaire multivariée. Malheureusement l’analyse des résidus montre une non normalité de ce modèle. Il convient donc de faire une analyse 2 à 2.

Au final…

Le coût global de la kinésithérapie est fortement corrélé au nombre total d'actes effectués, r=0.98. Les deux semblent reliés par une relation linéaire (p=2.16e-5; b=-0.05 a=1.1)

Le coût global de la kinésithérapie est fortement corrélé à la démographie, r=0.92. Les deux semblent reliés par une relation linéaire (p=2.16e-5; b=-0.17 a=1.15)

Le coût global de la kinésithérapie est fortement corrélé à l'inflation, r=0.95. Les deux semblent reliés par une relation linéaire (p=2.3e-5; b=-0.75 a=1.78)

Concernant le coût global et les honoraires moyens par MK, la corrélation est modérée, r=0.67. Cependant le modèle linéaire n'est pas vérifié. En plus d'être dans la limite de l'acceptable (p=0.033), les résidus ne suivent pas une distribution normale. Nous ne pouvons donc pas conclure sur la relation entre ces deux variables.

Le coût global de la kinésithérapie n'est pas corrélé au nombre d'actes par MK, r=0.36, ni au montant de l'AMK moyen, r=0.24 et encore moins au coût de l'AMK moyen (r=0.24). Sur ce dernier point, il ne semble absolument pas exister de relation linéaire entre les deux (p=0.928).

Le montant des honoraires moyens est fortement corrélé au nombre d'actes moyen par MK, r=0.96. Il semble exister une relation linéaire entre les deux (p=1.72e-4; b=0.25 a=0.79)

Bien qu'il existe une corrélation inverse très modérée entre le montant des honoraires moyens par MK et le montant de l'AMK moyen, r=-0.57, il ne semble par exister de modèle linéaire entre les deux (p=0.1433)

Il semble exister une corrélation inverse entre le nombre d'actes par MK et le montant de l'acte moyen, r=-0.78. Le modèle linéaire est à la limite de l'acceptable (p=0.023; b=1.28 a=-0.28).

Cela semble confirmer notre impression à l'analyse globale des courbes standardisées. Il faudra à l'avenir rester très vigilant sur ce point qui pourrait politiquement remettre en cause un modèle à nombre d'actes bas...

En conclusion

De nombreux kinésithérapeutes, y compris des représentants syndicaux d’ampleur nationale ne présentent les chiffres que par rapport au montant de la lettre clé, sans jamais se soucier des hausses de cotations et finalement du montant de l’acte moyen. De plus ils s’appuient sur des chiffres non opposables ou sur des échantillons dont les critères ne sont pas connus.

En plus de biaiser l’analyse, cela entraine un climat anxiogène au sein de la profession uniquement destiné à augmenter leur nombre d’adhérents. Rappelons leur que cette posture est contraire à la déontologie professionnelle et qu’il font honte à notre profession.

J’imagine bien nos tutelles pensant « ils ne savent même pas compter et ils veulent une augmentation et l’accès direct ? »…

Vincent Jallu

- Details

- Written by Vincent Jallu

- Hits: 2451

Cela fait un moment que je n’ai pas écrit d’article sur ce blog...

Le contexte politique un peu « particulier », et certaines propositions des syndicats ont fait qu’il n’y avait pas grand chose commenter ou à proposer tellement le niveau est bas. Beaucoup d’inexactitudes sur les chiffres et dans les analyses, beaucoup de faussetés, voir de mensonges.

Si notre ordre devait servir à quelque chose un jour, peut être devrait il se pencher sur la notion de déontologie des représentants syndicaux…

Bref, je suis un peu découragé par une partie de ceux qui sont censés nous représenter et qui ne nous proposent pas de solutions constructives. Les seules choses que certains syndicats semblent proposer c’est « on veut du pognon » et « on change tout et on recommence ». En revanche, le patient, son accès aux soins, la pertinence de ses soins et, au final, la définition de la qualité des soins, là il n’y a plus personne. Ce n’est pas le tout de mettre le mot « qualité » dans un document, encore faut-il définir ce mot.

Même madame Mathieu, présidente de l’ordre, qui a commenté « l’affaire » du confrère ayant vu jusque « 150 patients par jour » a dit que ce n’était pas compatible avec des soins de qualité. Mais qu’est-ce qu’un soin de qualité, où sont ses définitions, où sont ses modalités d’application ? À cela, madame Mathieu ne semble pas en mesure de répondre…

Enfin bref. Aujourd’hui parlons d’un sujet « chaud bouillant », les dépassements d’honoraires…

Tout le monde en parle, mais peu en parlent sérieusement, ou tout du moins, peu en parle avec précision, car en effet, énormément de fausses informations circulent sur le sujet.

Ce sujet passionne, c’est en effet un moyen « facile » de gagner plus d’argent, les kinés sont pour. C’est un moyen de « sortir » artificiellement de la convention, les kinés sont toujours pour. C’est un moyen facile de faire du populisme, les syndicats sont pour !

Donc c’est finalement un sujet qui réunit les kinés et les syndicats… Mais qu’en est-il de la réalité ?

Premier fait, la réalité des chiffres

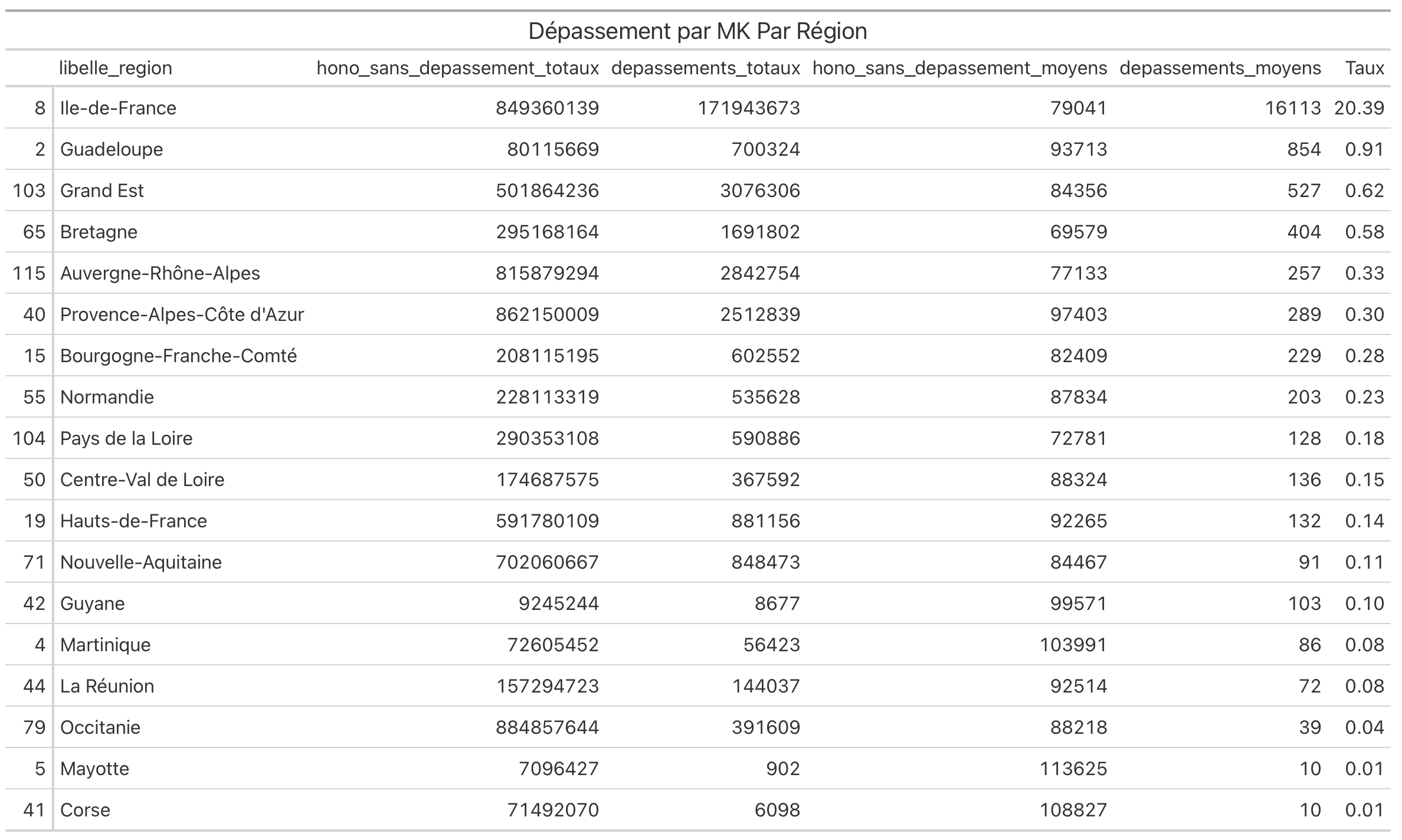

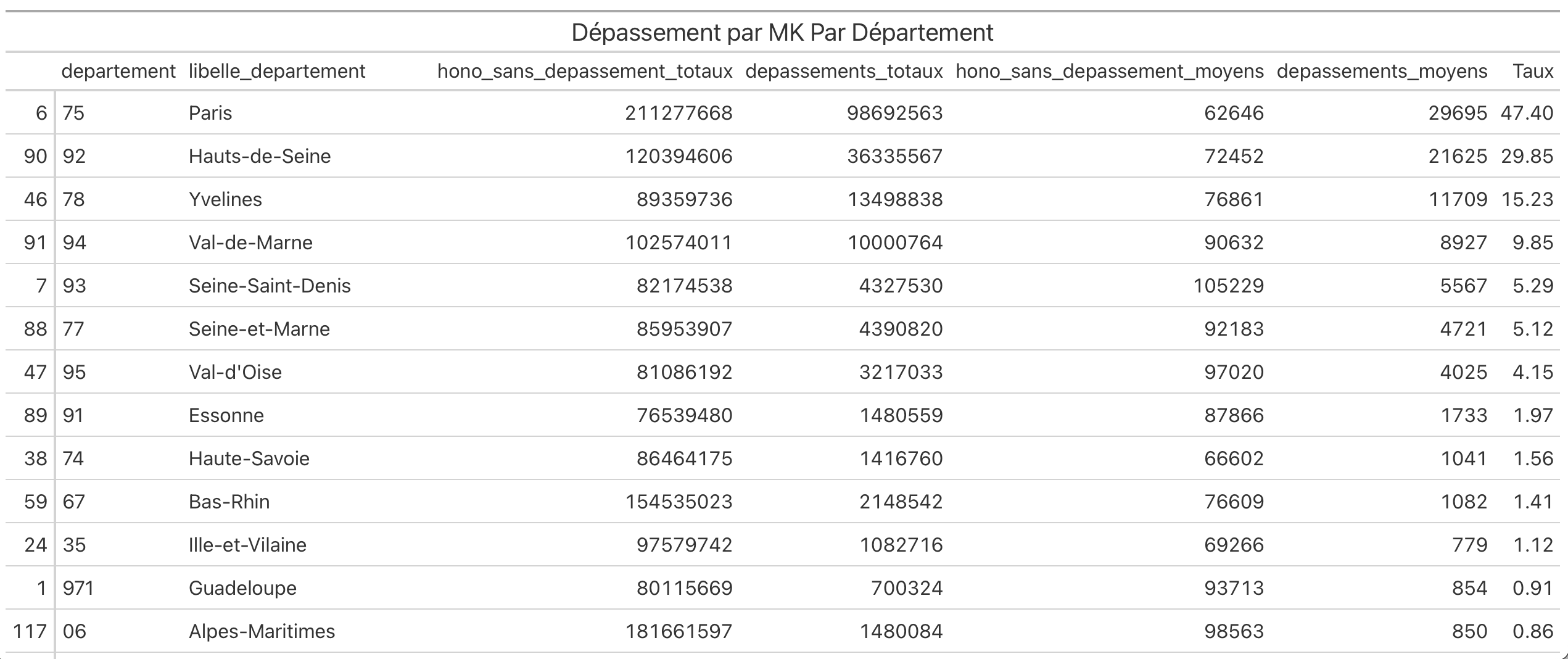

Plutôt que de faire un long discours… Les chiffres par région (je précise que la notion de « région » n’est pas celle définie par l’administration, mais celle définie par Ameli).

Ces données sont issues de data.ameli.fr.

hono_sans_depassement_moyens correspond aux montant des honoraires conventionnés par MK au sein de la région.

depassement-moyen correspond au montant du dépassement moyen par MK au sein de la région.

Taux correspond au pourcentage du DE moyen par rapport au honoraires conventionnés.

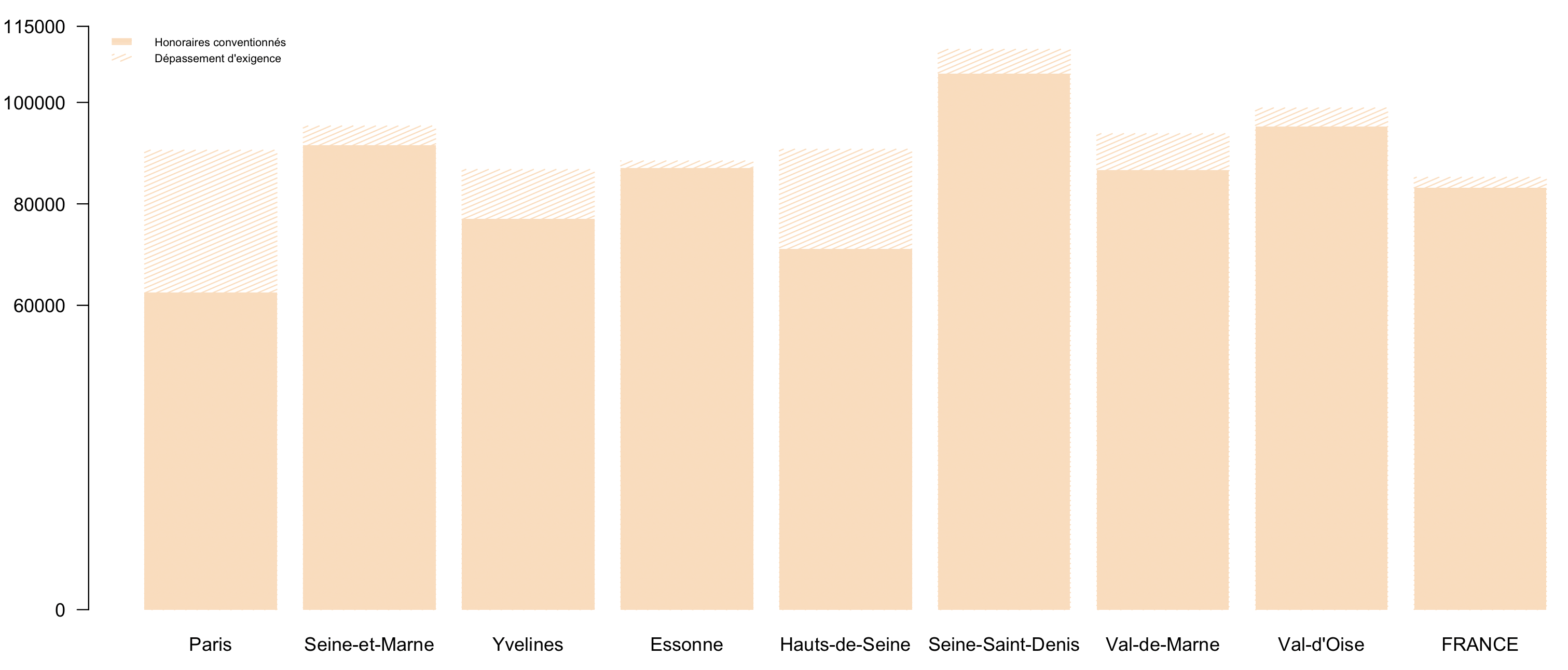

Je pense qu’il est assez clair, que ce soit en montant ou en part du revenu conventionnel, que la problématique des DE n’est qu’une problématique principalement Francilienne. 79041€ de revenu conventionnel en moyenne pour 16113€ de DE.

Le montant des DE équivaut à 20.39% du revenu conventionnel. Le second sur la liste (la Guadeloupe qui n’est pas une région en soit mais qui est considéré comme tel au sein des données Ameli) chute à 0.91%…

Observons à l’échelle des départements (seul les 15 premiers sont indiqués car après le montant du DE représente moins de 1% du montant des honoraires conventionnels).

À Paris, 62646€ de revenus conventionnels, 29695€ de DE soit 47.40% des revenus conventionnels…

Les 8 premiers départements, sont les 8 départements d’Île de France.

Le premier département après les franciliens est celui de Haute Savoie avec 66602€ de revenus et 1041€ de DE soit 1.56% du revenu conventionnel.

Donc non, le DE, « tout le monde » n’en fait pas (et puis le DE est autorisé si les conditions sont respectées, ne l’oublions pas) et même si la pratique semble prendre de l’ampleur, c’est loin d’être une généralité.

Second fait

Passé presque inaperçu dans notre univers, les propositions du rapport de Yannick Monnet et Jean François Rousset sorti il y a quelques jours et qui s’intitule « les dépassement d’honoraires, 10 propositions pour en sortir ».

Rien que le titre « pour en sortir » donne le ton !

Je vais vous économiser 92 pages de lecture et vous faire un résumé commenté des 10 propositions de ce rapport.

Proposition n°1 : Réduire les dépassements d’honoraires en les plafonnant (dès 2026).

Le décor est planté. Plafonnement des dépassements. Autant dire que ce plafond sera fluctuant et qu’il s’amenuisera au fil de l’eau.

Proposition n°2 : Rendre obligatoire l’OPTAM (cela ne nous concerne pas, je ne m’étendrai pas)

Proposition n°3 : Renforcer les obligations d’informations…

N’ayez aucun doute, l’imagination humaine n’a aucune limite face à ce type de problématique. D’ici à ce que l’on nous demande un « formulaire de consentement éclairé de pratique tarifaire », il n’y a qu’un pas.

Proposition n°4 : Demander aux professionnels de santé exerçant en secteur 2 des contreparties…

Pour toutes celles et ceux qui veulent un secteur 2 pour la kinésithérapie. Même si personnellement je pense que cela n’arrive pas, si jamais d’aventure cela arrive, celui-ci sera borné par des contraintes.

Ne rêvons pas, tous les professionnels de santé qui feront du dépassement se verrons appliqué des « contreparties ». Et je peux vous garantir que dans ce domaine, là encore, l’imagination n’a aucune limite !

Proposition n°5 : Appliquer les sanctions en cas de dépassement excessif…

Faut il expliquer cette proposition ?

Tout sera sous contrôle !

Proposition n°6 : Finaliser la révision de la CCAM…

Si sous cette proposition cela semble ne pas nous concerner, traduit simplement cela sous entend que notre « nouvelle nomenclature » n’était qu’un premier pas. La CCAM comporte plus de 7600 actes, à méditer.

Proposition n°7 : Ne plus rembourser les prescriptions en secteur 3.

Là aussi, mesure simple mais qui peut avoir de grosses répercussions sur notre activité.

Car pour l’instant hormis en allant sur l’annuaire pro d’Ameli (et il faut se l’avouer, on en pas passer notre temps à cela…) nous ne savons quel est le secteur de conventionnement d’un médecin et nous aurons des indus si jamais nous faisons un tiers payant sur un acte non remboursable.

Cette proposition est déjà réalité puisqu’elle a été adopté à l’assemblée dans la première rédaction du PLFSS 2026.

Proposition n°8 : Envisager le relèvement des seuils de l’accès à la C2S…

Là aussi cette proposition semble ne pas nous concerner, mais en fait elle nous touche directement car les patients en C2S sont observés pour certains calculs de notre zonage.

Proposition n°9 : Interdire les dépassements d’honoraires pour les actes et consultations répétés dans le suivi des maladies chroniques. Un dépassement d’honoraires pourra être facturé au premier passage et sera interdit pour les actes et les consultations suivants. Les consultations et les actes concernés seront inscrits [dans une liste réglementaire].

Voilà c’est assez simple, vous voyez un patient en ALD, vous pouvez lui facturer un DE à la première séance mais pas après, et ce DE, comme le prévoit la proposition n°1 sera plafonné.

Proposition n°10 : Mettre en place un mécanisme de taxation progressive des dépassements d’honoraires au-delà d’un certain seuil, pour financer des mesures d’accès aux soins, les recettes alimentant un fonds pour l’accès aux soins en zones sous-dotées.

Donc, déjà que les DE sont soumis à cotisation non minorées, qu’ils ne rentrent pas en compte du calcul de l’ASV, mais en plus ils pourraient être taxés !

Voilà comme vous l’avez peut être deviné, si des mesures de ce rapport sont adoptées, l’application des dépassements d’honoraires va devenir plus que compliqué.

À cela s’ajoute une réflexion autours de l’accès au soins, de la création d’une médecine à deux vitesses (ceux qui payent et les autres), une rélfexion « éthique » et « déontologique » serait intéressante, mais ne comptez pas sur notre ordre qui est hors sol et qui à son habitude va faire sa tambouille dans son coin sans concertation aucune.

Le dépassement vous attire toujours ?

La prochaine fois que vous croisez un représentant syndical qui vous explique que le DE c’est l’avenir… permettez vous de lui dire que cela va être un peu plus compliqué que prévu !

V. Jallu

- Details

- Written by Vincent Jallu

- Hits: 3875

Et oui, nous entendons beaucoup sur les réseaux les gens dire « nous ne pouvons pas travailler plus », « nous faisons 60 heures par semaine », « les cabinets usines… »… Alors mythes ou réalités ?

Toutes les données de cet article sont issues de data.ameli.fr et ont été traitées avec l’ensemble logiciel R.

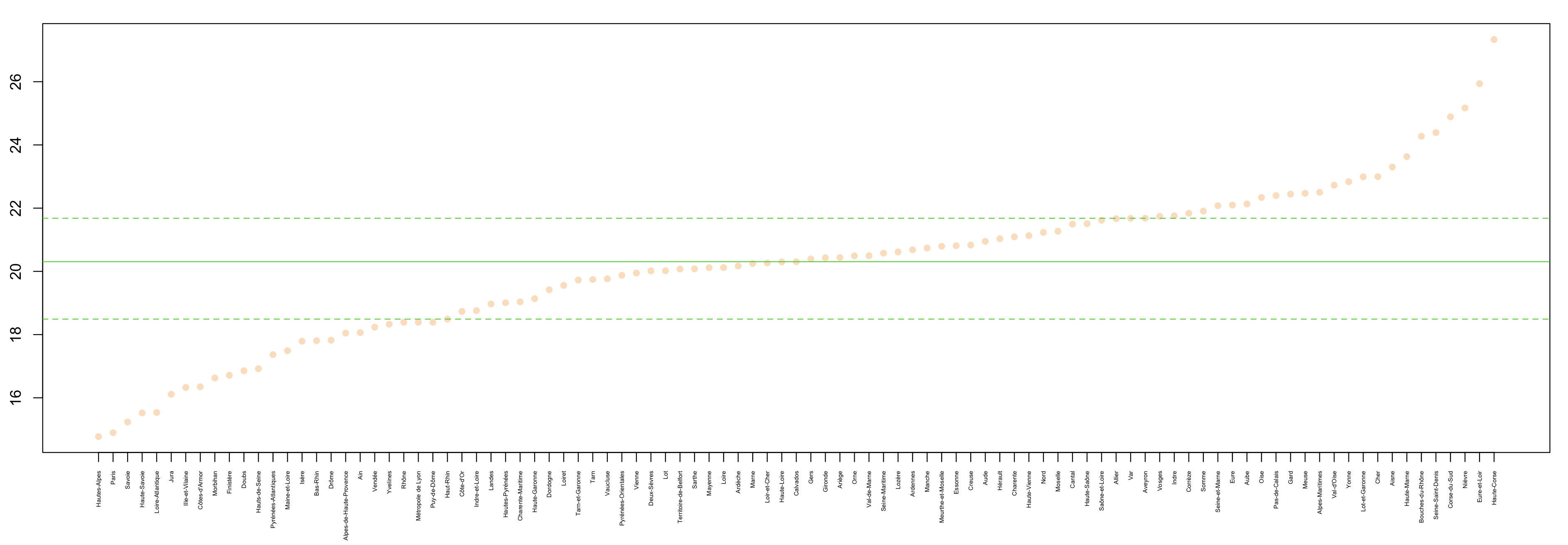

En France métropolitaine il est facturé 3472 actes par an et par kinésithérapeute dans le département où l’on travaille le moins, à contrario 6424 actes en moyenne dans le département où l’on travaille le plus.

85% d’actes en plus entre les deux départements, autant vous dire que celui qui pense que nous avons une activité « homogène » a tort sur toute la ligne !

Quelle est donc la réalités des faits ?

3472 actes par an, sur 235 jours d’activité (soit 5 semaines de congés, samedi-dimanche non travaillés), cela représente 14.77 actes par jour soit un peu moins de 7h30 d’activité. Comme quoi des libéraux aux 35h… ça existe ! (Humour, je précise au cas où…).

Pour les grincheux, si l’idée viendrait de dire « mais on a pas autant de vacances que cela… ». Si l’on calcule sur 246 jours d’activité (donc 3 semaines de congés), on arrive à 14.11 actes par jour soit un tout petit peu plus que 7h d’activité par jour, c’est pire…

Bien évidement nous ne parlons là que de revenus conventionnels. Nul ne doute (ou pas !) que nombre de kinésithérapeutes dans les départements où l’on enregistre si peu d’actes pourraient avoir une activité secondaire, mais rien ne permet de l’affirmer car si l’on regroupe les quelques derniers articles de ce blog, on note que finalement il n’y a pas tant de HN que cela dans ces départements… Mais très loin de moi l’idée de déclencher une guerre sur le sujet, laissons le bénéfice du doute…

À l’inverse, 6424 actes par an, cela représente presque 14h quotidiennes, sans aucun absentéisme (ou pas ! Là encore, les données ameli sont sur les actes facturés et non les actes réellement effectués), sacrée rythme !…

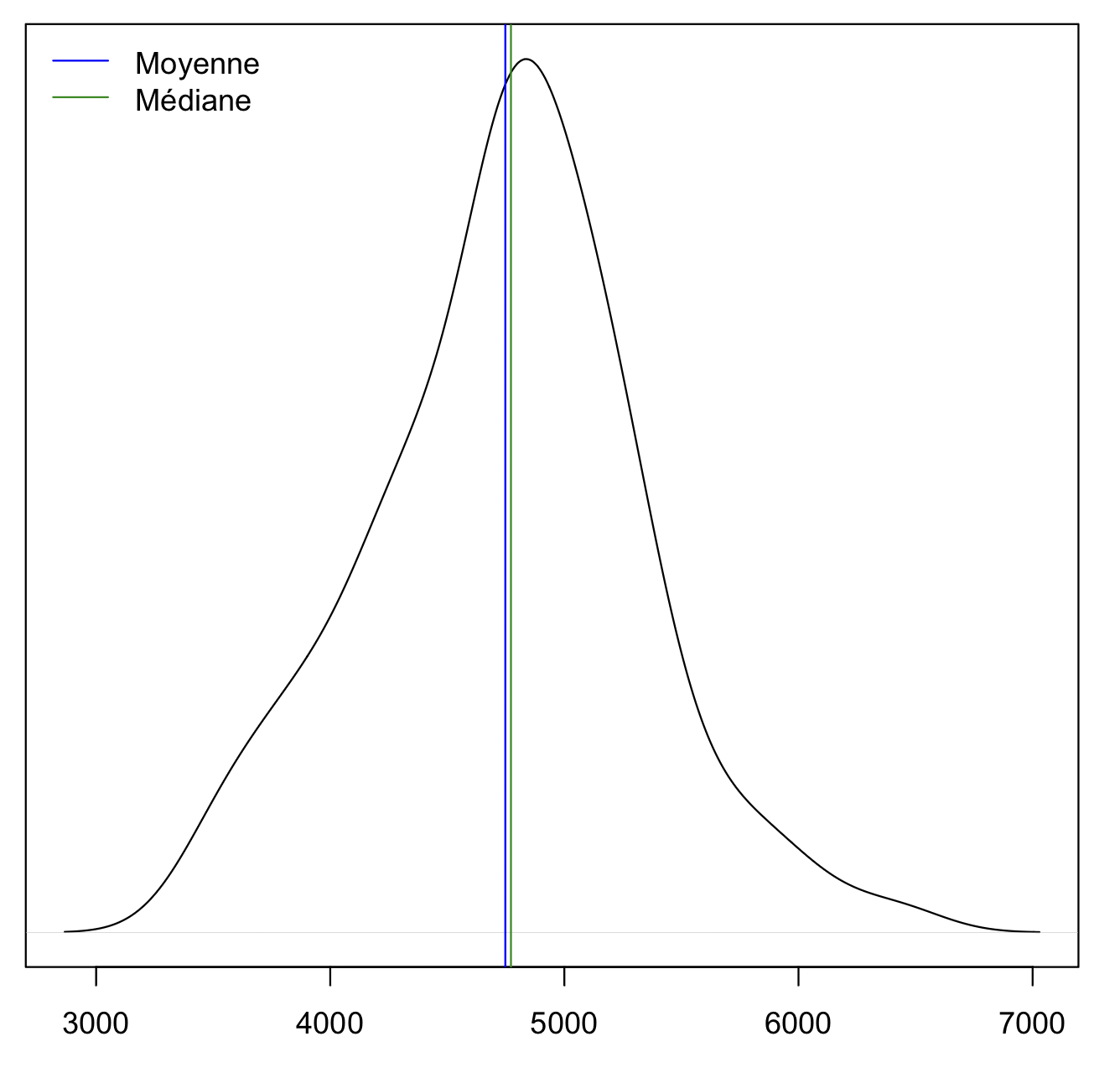

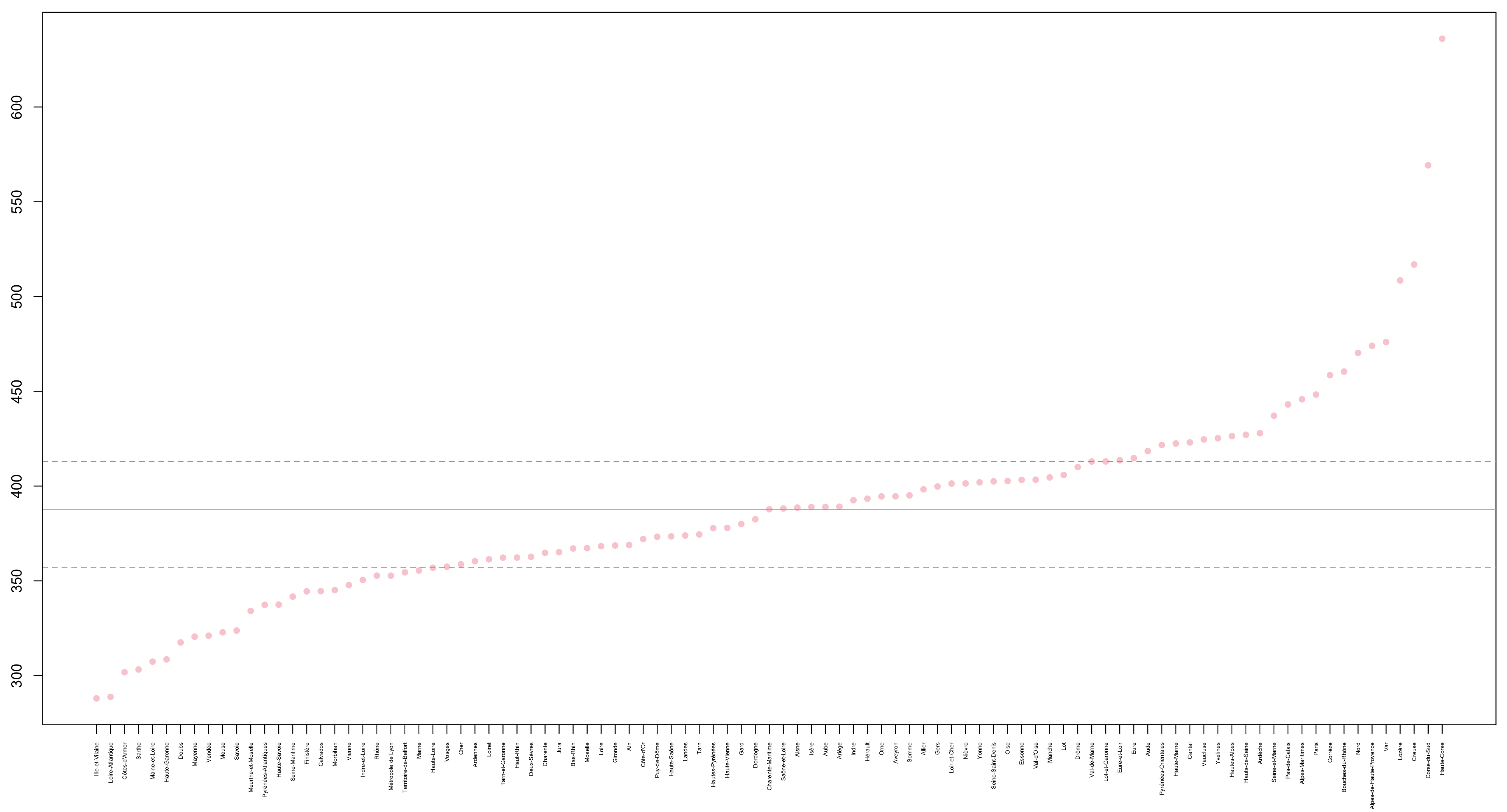

Mais voyons comment tout cela se distribue:

La distribution est quasi parfaite et homogène.

La moyenne est à 4748 actes par an soit un chouia plus que 20 séances par jour soit 10h d’activité.

La variance est de 328780.3.

La médiane (pour rappel, 50% des kinésithérapeutes sont au dessus, 50% sont en dessous) est à 4772 soit 20.3 actes par jour.

A noter la limite 1er-2e quartile est à 18.49 et la limite 3e-4e quartile est à 21.68 actes par jour.

50% des kinésithérapeutes de France métropolitaine effectuent donc entre 18 et 22 actes conventionnés par jour et ce 235j par an. J’avais déjà mis en doute l’étude de la CARPIMKO sur la pénibilité. Cette dernière parlait de 3 semaines de congés et 57h de travail par semaine. Ce qui correspondrait à 5586 actes annuels. Seuls 17.53% des kinésithérapeutes semblent être dans ce cas si on se limite aux actes conventionnés. Nous ne reparlerons pas non plus de l’étude de l’URPS île de France qui est tellement biaisée que les résultats ne sont absolument par représentatifs. Le département de Paris est le second département où l’on pratique le moins d’actes conventionnés (mais celui où l’on pratique le plus de DE pour rappel) avec 3501 actes par an soit 14.89 par jour sur 235 jours. Enfin, il y a encore quelques jours, un syndicat qui nous annonce fièrement son « enquête », largement biaisée, avec 80 actes moyens par semaine, alors que la moyenne nationale est à 100 actes (il est vrai que 25% d’erreur ce n’est pas grand chose…).

Toute la problématique est que visiblement, tous ces gens n’ont pas vraiment de culture scientifique et ne font qu’orienter les chiffres là où ils veulent les faire pointer. Les données Ameli sont Open Source, sur population entière et donc indiscutables. Si un jour nous voulons attirer un peu plus de monde dans les syndicats, peut être faudra-t-il commencer par arrêter de leur mentir et leur fournir des données fiables qui pourront alimenter des réflexions pertinentes.

Tordre le cou aux idées reçues… les cabinets usine !

Dans le même ordre d’idées, nous entendons régulièrement parler de ces fameux cabinets usine que nous connaissons tous, qui dérangent et qui sont tout aussi jalousés.

Mais finalement même si l’on prend 235 jours d’activité comme référence, nous arrivons à une moyenne nationale (métropolitaine) de 20.20 actes par jour. Et plus intéressant, la médiane est à 20.31. Ce qui veut dire qu’il y a autant de kinésithérapeutes qui font moins de 20 actes par jour que de ceux qui en font plus… Et encore plus intéressant, le minimum départemental est à 14.77 et le maximum à 27.34.

Voilà 20 séances par jour en moyenne. Nous sommes à des années lumières de ce que certains annoncent (40-50 séances par jour). Cela permet de relativiser…

Il semblerait donc que les fameux cabinets-usine ne soient pas la norme, très loin de là. Et la fameuse « norme sécu » qui fixe à 32 actes par jour avant de déclarer une activité « hors norme » semble assez cohérente.

De fait, vous réalisez 40 actes par jour et vous vous demandez pourquoi la sécu vous demande des précisions ? Peut être est-ce par ce que vous être au double de la moyenne nationale ?…

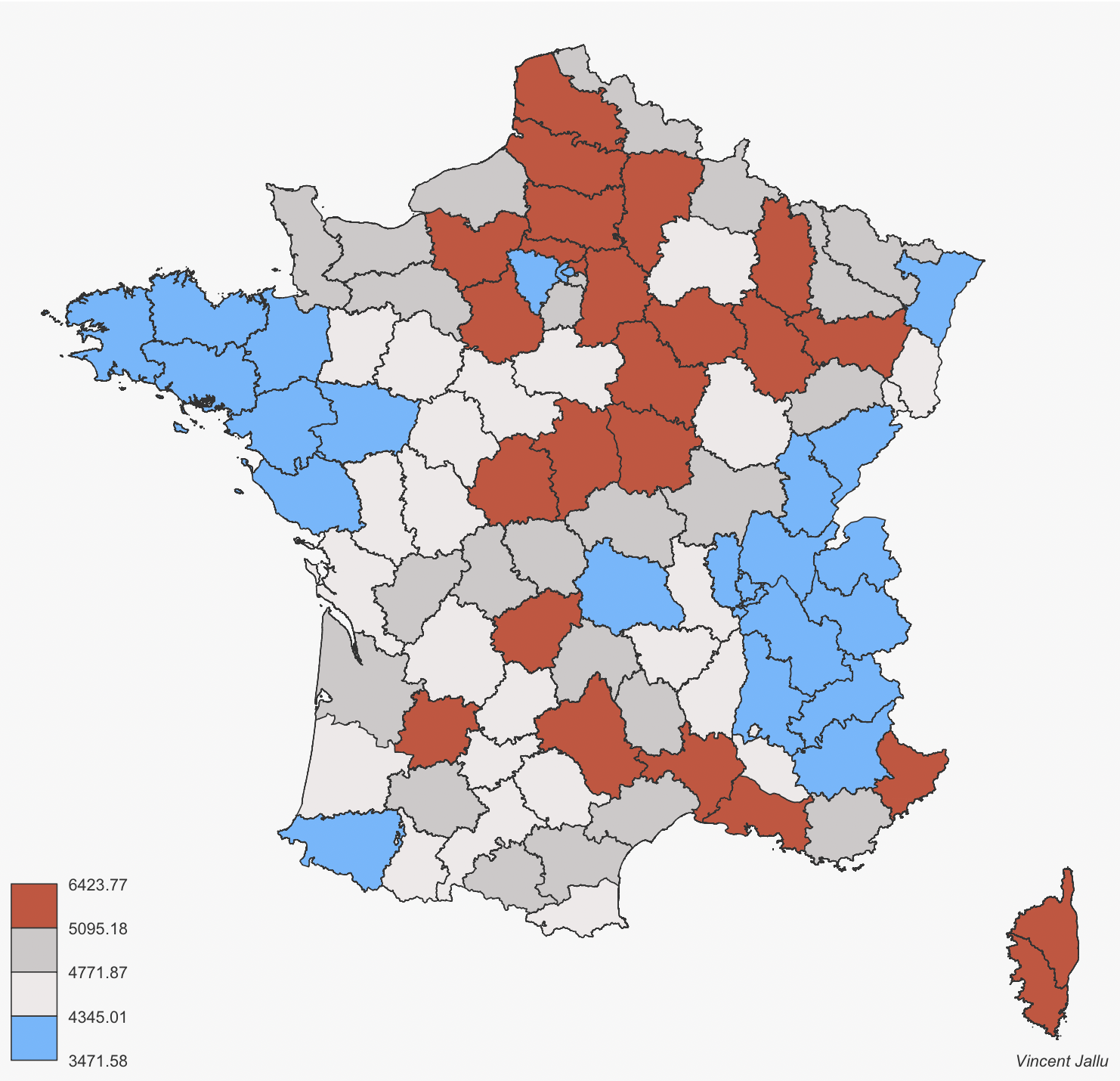

Mais alors où travaille-t-on le plus ?

La carte ci-dessous représente les 4 quartiles d’activité. Le graphique en suivant classe les départements par son activité. Les droites vertes symbolisent les limites des quartiles.

En regardant cette carte, nous ne pouvons nous apercevoir qu’il existe, encore une fois, des problématiques locales. La Bretagne, le Rhône-Alpes, la Picardie, la Corse ou encore L’île de France coupée en 3 avec 3 départements où l’on travaille le plus, 3 départements où l’on travaille le moins et 2 intermédiaires

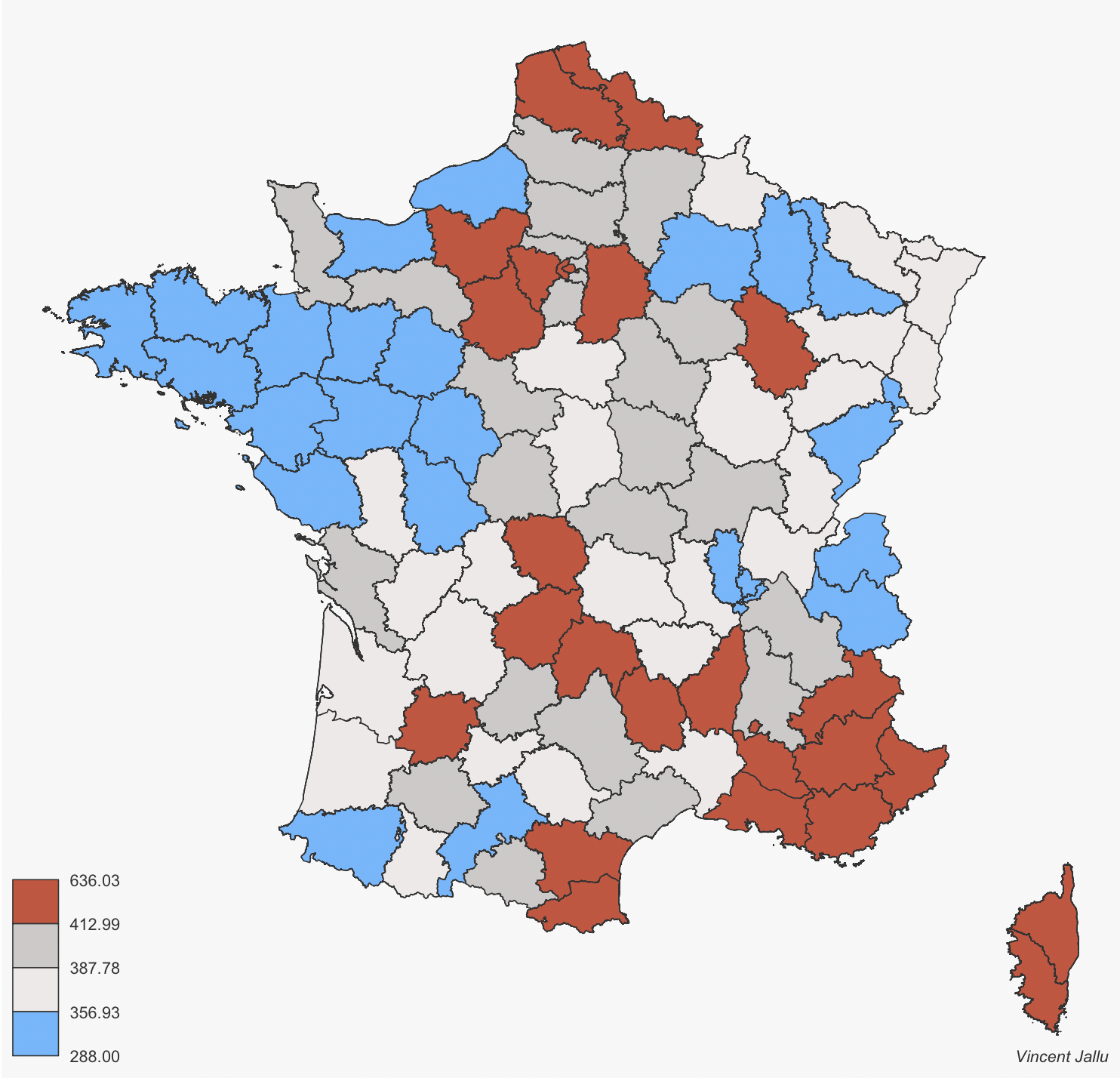

Coût total par patient

Une autre interrogation survient. Nous n’avons pas une activité homogène suivant les départements, très bien. Mais pour le patient qu’en est-il ?

Combien coûte un traitement de kinésithérapie au patient ?

La carte ci-dessous a été conçue avec les revenus totaux (conventionnés et DE) divisés par le nombre de patient de la file active (le nombre moyen de patients vu par kinésithérapeute, par an et bien sur pour le département concerné).

Pourquoi dans certains départements il coûte 288€ par patient, alors que dans un autre c’est jusque 636€ par patient ? Cela coûte 2.2 fois plus cher en Corse qu’en Bretagne…

Croisons les données…

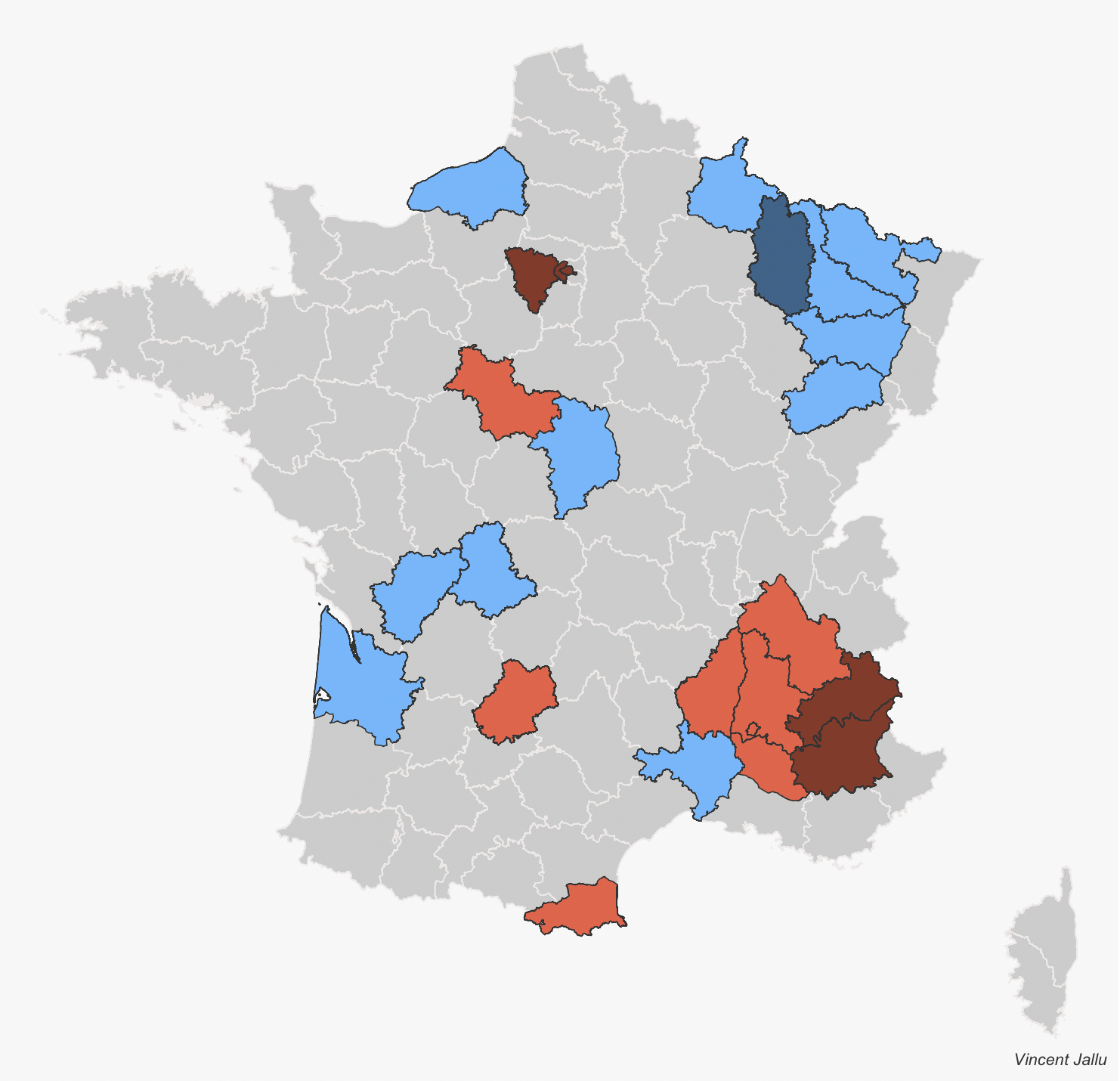

Intéressons nous maintenant à quels départements coûtent le plus au patient (4e quartile) et effectuant le moins d’actes par an (1er quartile). En croisant ces données nous obtenons les départements les plus et les moins « rentables » pour les patients.

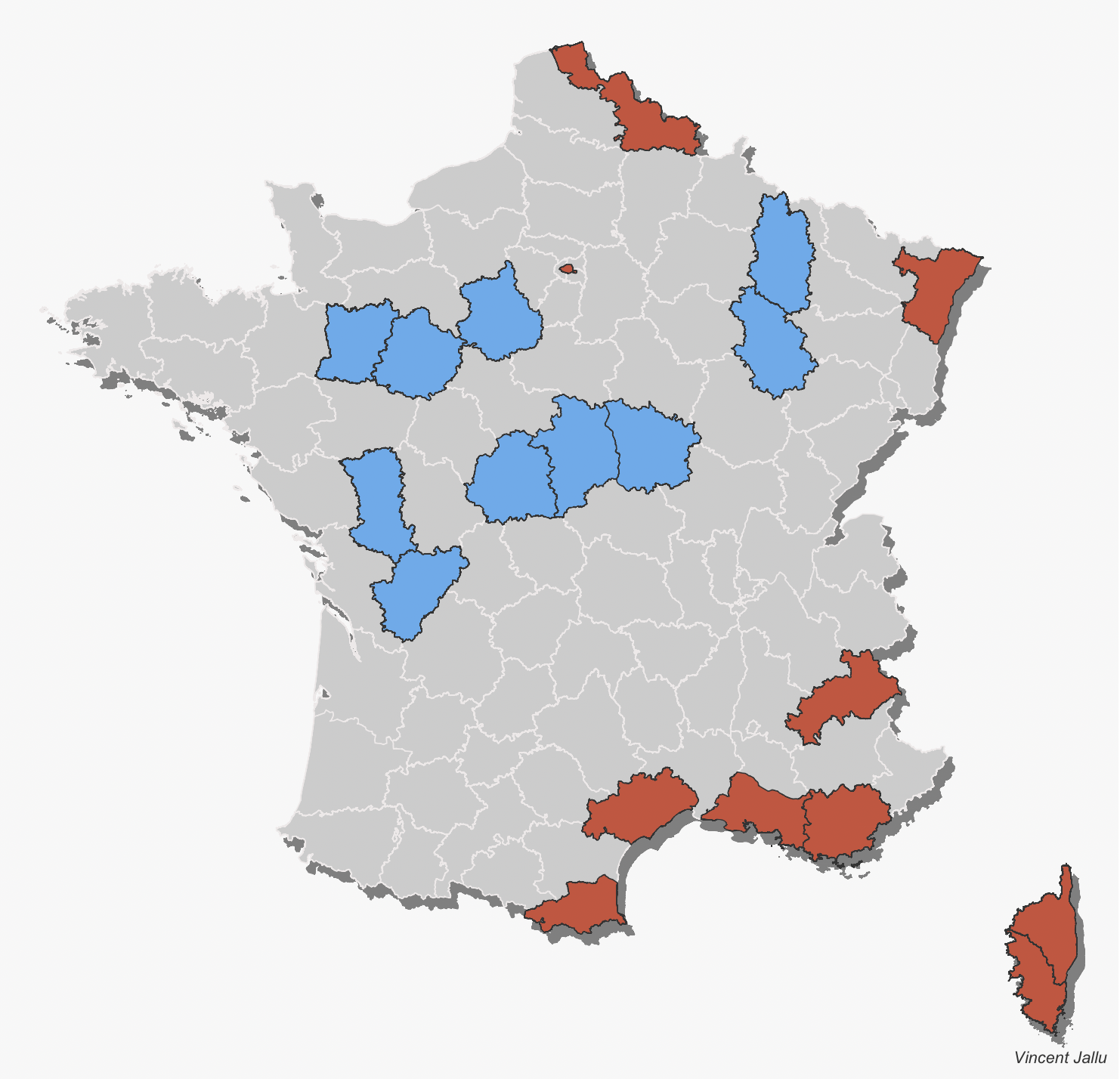

Sur la carte ci-dessous, en rouge les départements les moins rentables. Les Alpes de Haute Provence, Les Hautes Alpes, Paris, les Yvelines et les Hauts de Seine sont sur ce podium des départements les moins rentables.

En rouge-orangé, les départements étant au-dessus de la médiane en terme de coût au patient et en-dessous de la médiane du nombre d’acte. L’Ardèche, la Drôme, l’Isère, Loir et Cher, Lot, Pyrénées Orientales et Vaucluse.

À l’inverse, les bons élèves, en bleu ciel les départements ayant un nombre d’actes supérieurs à la médiane et dont le coût au patient est inférieur à la médiane. Les Ardennes, la Charente, le Cher, le Gard, la Gironde, la Meurthe et Moselle, la Moselle, la Haute Saône, la Seine Maritime, la Haute Vienne et les Vosges sont sur podium.

Enfin, champion toute catégorie, la Meuse qui représente l’excellence ! Le coût au patient est dans le premier quartile et le nombre de séance annuelles dans le 4e quartile ! C’est le seul département réussissant cet exploit. La Meuse, un exemple à suivre ?

Allons plus loin. Si l’on croise ses données avec les données de surconsommation de soins évoquées dans un article précédent (à lire ici), les Alpes de Haute Provence, les Hautes Alpes et Paris sont les lanternes rouges.

À l’inverse la Meuse reste championne toutes catégories.

Allons encore plus loin… Où travaille-t-on « le mieux » ?

Nous avons cherchez les départements où nous travaillons le plus. Nous avons ensuite croisé les données avec la surconsommation de soins. Nous obtenons alors un indicateur de performance des départements où l’on travaille le plus, en surconsommant le moins.

Si l’on prend le nombre de séances annuelles moyen par département et qu’on le divise pas le produit de la file active et de l’APL (le tout ramener à 1) nous obtenons un indicateur mesurant l’activité (nombre de séances) par rapport au nombre de patient (file active) et à la densité en fonction de la population normalisée (APL).

Nous pouvons donc en déduire quels sont les départements où l’activité est la meilleure (en bleu sur la carte ci-dessous, représentant le dernier décile) et où elle est la moins bonne (en rouge sur la quarte ci-dessous, représentant le premier décile).

Nous pouvons alors établir ce tableau récapitulatif:

|

France métropolitaine |

Meilleurs départements |

Moins bons départements |

Variation Meilleurs/Moins bons |

|

|

File Active |

217 |

251 |

189 |

+32% |

|

Nombre de séances par an |

4748 |

5247 |

4883 |

+7.45% |

|

Nombre de séances par patient |

21.88 |

20.90 |

25.84 |

-23.64% |

|

Coût total par patient |

388.57 |

366.28 |

466.86 |

-21.54% |

|

Surconsommation de soins |

1 |

0.53 |

1.99 |

-73.37% |

|

Revenu conventionnés par MK |

82705 |

91397 |

85064 |

+7.44% |

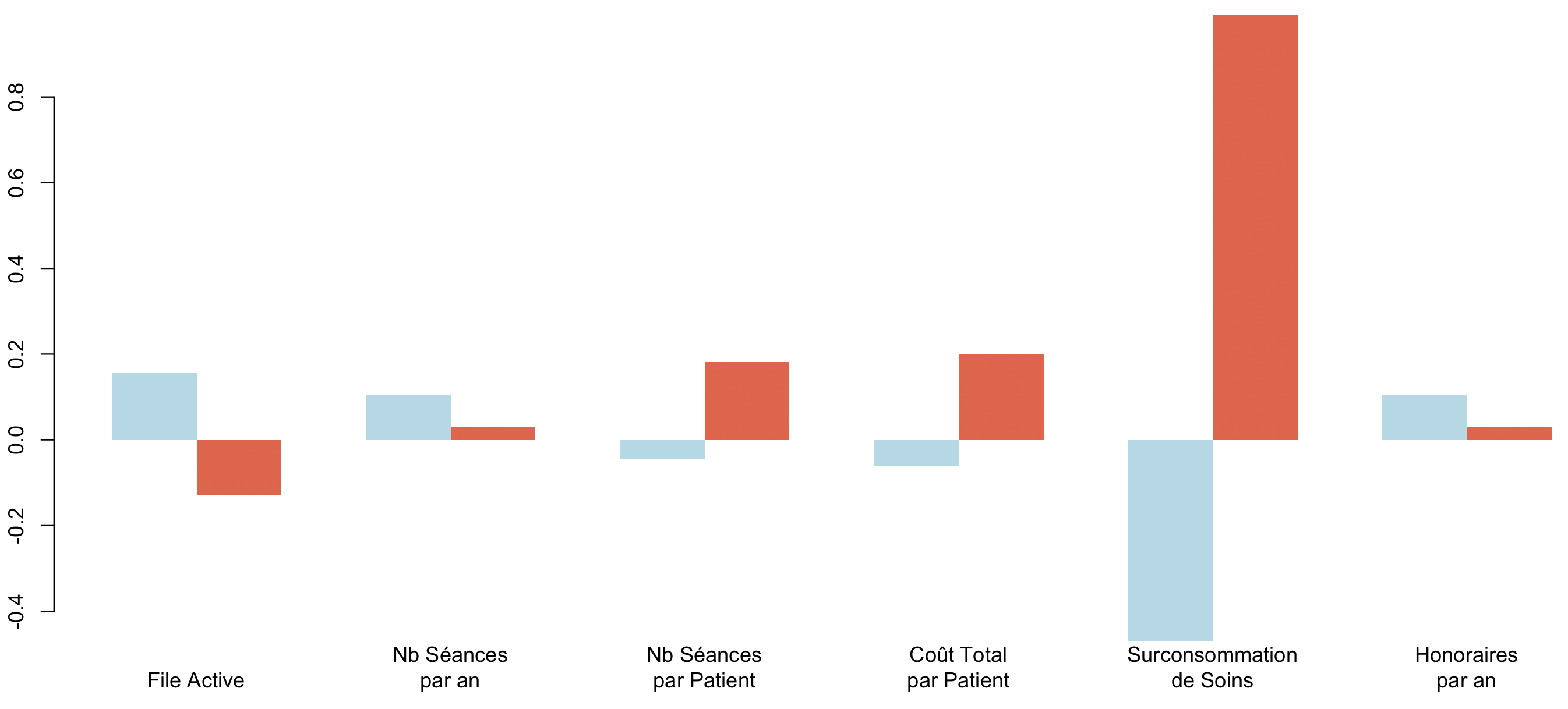

Voilà, nous pouvons donc dire aujourd’hui que dans les meilleurs départements, on voit 32% de patients en plus, on effectue 7.45% de séances en plus tout en effectuant 23.63% de séances en moins par patient, cela coute 21.54% en moins par patient, on surconsomme 73.37% de soins en moins et les revenus conventionnels sont 7.44% plus élevés que par rapport aux moins bons départements.

Une certitude, nous ne pouvons pas travailler plus…

En effet avec une moyenne à 20 séances par jour, soit 10h d’activité réelle déclarée, la profession est saturée économiquement. Nous ne pouvons et ne pourrons pas travailler plus pour gagner plus. N’oublions pas qu’aux 20 séances par jour, il faut rajouter les absents, les temps de déplacement à domicile etc... Nous sommes donc théoriquement à beaucoup plus de 10h d’activité en moyenne.

Pour faire écho à l’article sur le zonage (à lire ici), nous devons drastiquement rationaliser nos traitements et aller vers l’optimisation.

Mais cela n’y changera rien, nous augmenterons la file active, parfait, mais nous ne diminuerons pas notre temps horaire…

Et force est des constater qu’aujourd’hui, nous sommes arrivés à la limite, effectivement, nous ne pouvons pas travailler plus !

L’accès direct et les délégations de taches sont et seront des échecs…

Je suis pourtant un énorme partisan de la monté en compétence.

Mais comment espérer que l’on puisse inclure d’autres pratiques alors que nous sommes déjà au maximum de nos capacité à travailler ?

L’accès direct, les délégations de taches, toute nouvelle mission qui nous sera proposée sera intéressante, mais comment les mettre en oeuvre sans réduire notre activité de base ?

Comment inclure cela sans déléguer nos propres actes ?

Il n’est pas étonnant que les premières expérimentations et les protocoles utilisés en CPTS ou MSP soient des échecs cuisants.

Qui a le temps aujourd’hui pour de nouveaux actes ?

La kinésithérapie est très paradoxale. Nous voulons avancer mais sans rien lâcher…

Il est évident que nous devrons déléguer pour pouvoir aller vers autre chose.

Si acquérir de nouvelles compétences est intéressant et indispensable pour faire progression notre profession, cependant, l’ordre et les syndicats se fourvoient en engageant aucune analyse sur nos pratiques professionnelles.

Nous ne pourront jamais nous engager dans de nouvelles compétences si nous ne libérons pas de temps à celles-ci.

Je le répète, mais si nous voulons nous engager dans de nouvelles voies, il faudra déléguer une partie de notre activité.

La nécessité d’avoir une une vraie enquête sur nos pratiques organisationnelles

Nous voyons que les éléments déclaratifs (enquête de pénibilité CARPIMKO par exemple, enquête de l’URPS IDF, les publications syndicales…) sont totalement hors de propos. Les faits démontrent que les déclarations obtenues sont non représentatives des faits observés sur population entière.

Nous ne pouvons plus nous contenter d’éléments non factuels, et surtout nous nous devons, en amont de quelque nouvelle compétence, pouvoir anticiper ce que ces compétences vont nécessiter en terme de temps et d’investissement professionnel.

Nous ne pouvons pas imposer cela aux kinésithérapeutes sans même avoir réfléchi si seulement c’était possible… Et malheureusement nous le voyons tous les jours, notre ordre et nos syndicats s’engagent dans des voies qui sont à des années lumières de la réalité des cabinets et de ce que nous pourrons réaliser dans le futur, il n’y a aucune réflexivité dans leurs actions.

Tout changement de paradigme au sein de notre profession devrait être préparé en amont, on appelle cela prévenir le changement. Mais visiblement nos dirigeants n’ont ni l’idée de le faire et encore moins l’intention. Et sans l’analyse nécessaire, ni mise en place d’accompagnement au changement, il n’y aura aucune adhésion au projet.

Actions à mener

Nous devons, en premier lieu, faire une analyse concrète sur population entière.

Réfléchir sur les directions que nous souhaitons avoir pour notre profession.

Auditionner l’intégralité de notre population sur les orientations qu’elle souhaite suivre.

Proposer des moyens pour parvenir à ces orientations.

Préparer le terrain en fonction des orientations à suivre.

Former les kinésithérapeutes à coordonner leurs actions avec celles d’autres professionnels (APA par exemple, mais pourquoi pas les coach sportifs).

Lier des partenariats avec ces professionnels, participer à l’organisation des connaissances et compétences de chacun pour qu’au final le soin soit le plus cohérent et les plus pertinent pour le patient.

Conclusion

Nous devons avoir une analyse fiable sur notre activité et arrêter de croire les « on dit » et encore plus les pseudo-analyses, fussent-elles organisées par de grandes institutions, une étude biaisée, reste biaisée…

Nous devons engager une réflexion sur l’avenir de la profession et surtout, avant d’engager un quelconque changement, prévenir ce changement.

Nous devons informer les kinésithérapeutes sur le terrain, de la réelle situation de leur territoire, de leur activité et les aider à comprendre comment modifier leur action.

Notre devoir est d’acculturer les kinésithérapeutes à la réflexivité.

Nous devons accompagner les professionnels dans leurs quotidien pour aller vers de meilleures pratiques plus pertinentes.

Et seulement lorsque nous aurons amorcer le changement, nous pourrons modifier l’axe d’orientation de la kinésithérapie.

Toutes celles et ceux (ordre et syndicats) qui œuvrent dans leur coin sans mettre en place en amont ce type de stratégie, en ne suivant que leur désidératas à grand coup de pseudos études, enquêtes ou sondages tous plus biaisés les uns les autres n’apporteront qu’une seule chose. Le désintérêt des kinésithérapeutes et la non adhésion au projets. Et aujourd’hui l’accès direct sous toutes ses formes en est la parfaite démonstration.

Nous avons pris, et continuons à prendre le problème à l’envers, tout en arguant que les nouvelles orientations ne fonctionnent pas ! Paradoxal ou simplement l’expression d’un travail mal mené.

Vincent Jallu

- Details

- Written by Vincent Jallu

- Hits: 3729

Depuis quelques semaines les chiffres d’Ameli concernant les données de santé de l’année 2023 ont été publiées.

Autant vous le dire de suite, les chiffres sont moins bons que l’année précédente…

Malheureusement le niveau de vie des français n’est pas encore disponible et nous ne pourrons pas faire de comparatif entre notre profession et l’ensemble des français.

Je ne manquerais pas, dès publication de celui-ci de revenir vers vous…

Nous le verrons, les 50% les plus riches de notre population ont perdu un peu plus de 1% en terme de chiffre d’affaire sur 10 ans. 25% sont restés stables (mais on du faire face à une inflation montante) et les 25% les plus pauvres ont réussi à accroitre leur chiffre d’affaire d’environ 9%.

Malgré tout le chiffre d’affaire moyen est en hausse de 3.89% sur 10 ans avec, en 2023, 85242€ de chiffre d’affaire conventionnel moyen par an soit 7104€ par mois avec un taux de charge qui a tendance à monter, en 2023 c’est en moyenne 48.6% de charges.

Globalement nous pouvons avancer qu’en 2023 le revenu net moyen d’un kinésithérapeute (pour ces revenus uniquement conventionnels) est de 3651€ par mois soit 43817€ annuels.

Cet article a été écrit en prenant en compte les données data.ameli.fr et unasa.fr et l’ensemble de ces données ont été traitées avec l’ensemble logiciel R. Il est important de noter que les données d’AMELII sont des données sur population entière, donc observationnelles. Les données du site de l’UNASA sont sur un grand échantillon de notre population mais ne sont pas sur population entière. L’échantillon étant d’environ le tiers de la population, aucun intervalle de confiance ne sera proposé. Cependant il faut garder à l’esprit que ce grand échantillon se limite aux kinésithérapeutes titulaire non en société. Cela aura son importance pour la suite.

Une durée de 10 ans a été choisie, ce qui nous permet d’avoir des données fiables et consolidées.

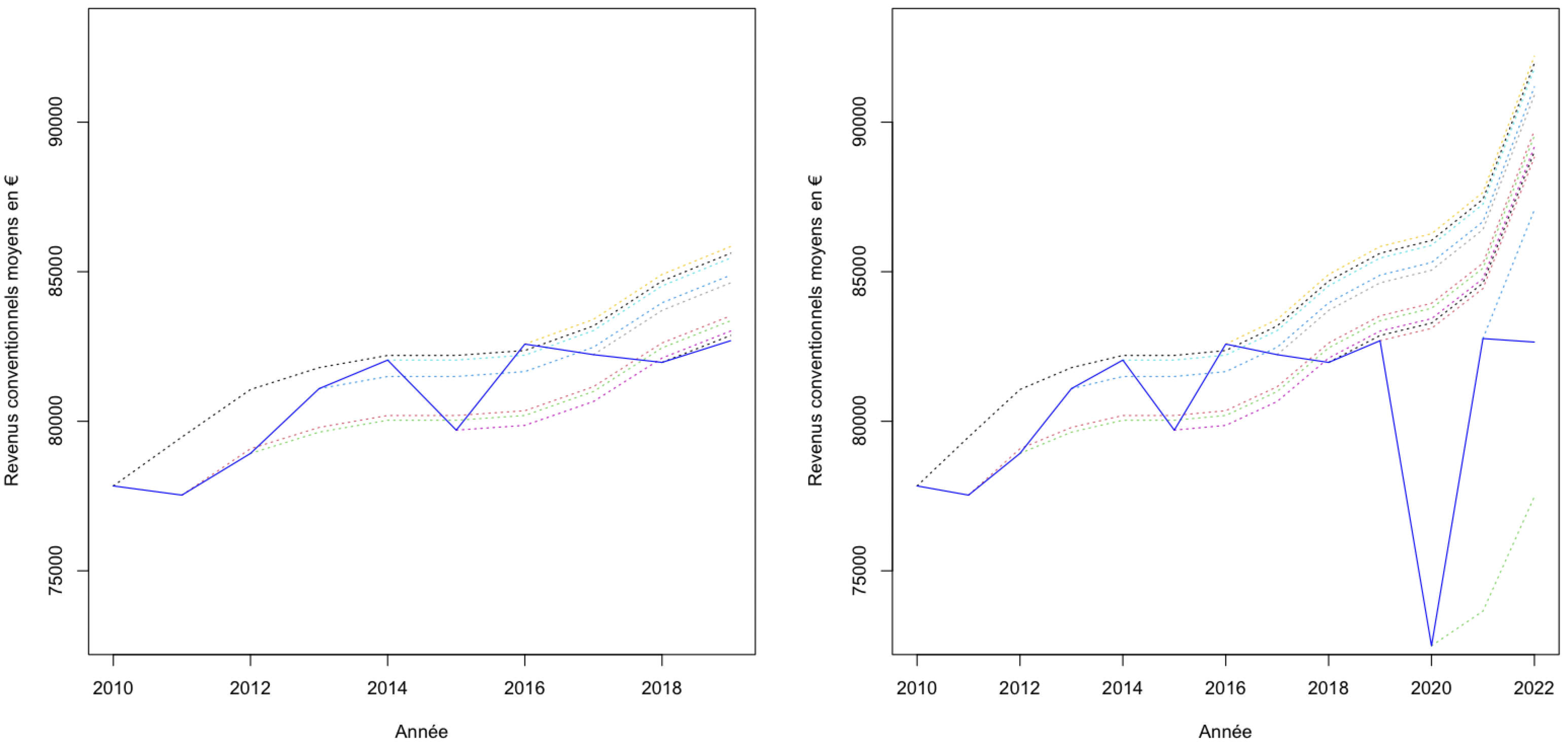

L’année 2023, année charnière

Un autre point à porter à votre attention est le fait que l’année 2023 a vu la signature de l’avenant 7. Or, cet avenant a été malheureusement publié fin août 2023 alors qu’il aurait pu être publié bien avant si, comme nous le savons tous la stupidité de certains n’avait pas eu lieue. De fait les augmentations qu’il contient n’auront eu d’effet que sur une période de 4 mois. Il convient de garder cela à l’esprit dans l’analyse qui va suivre.

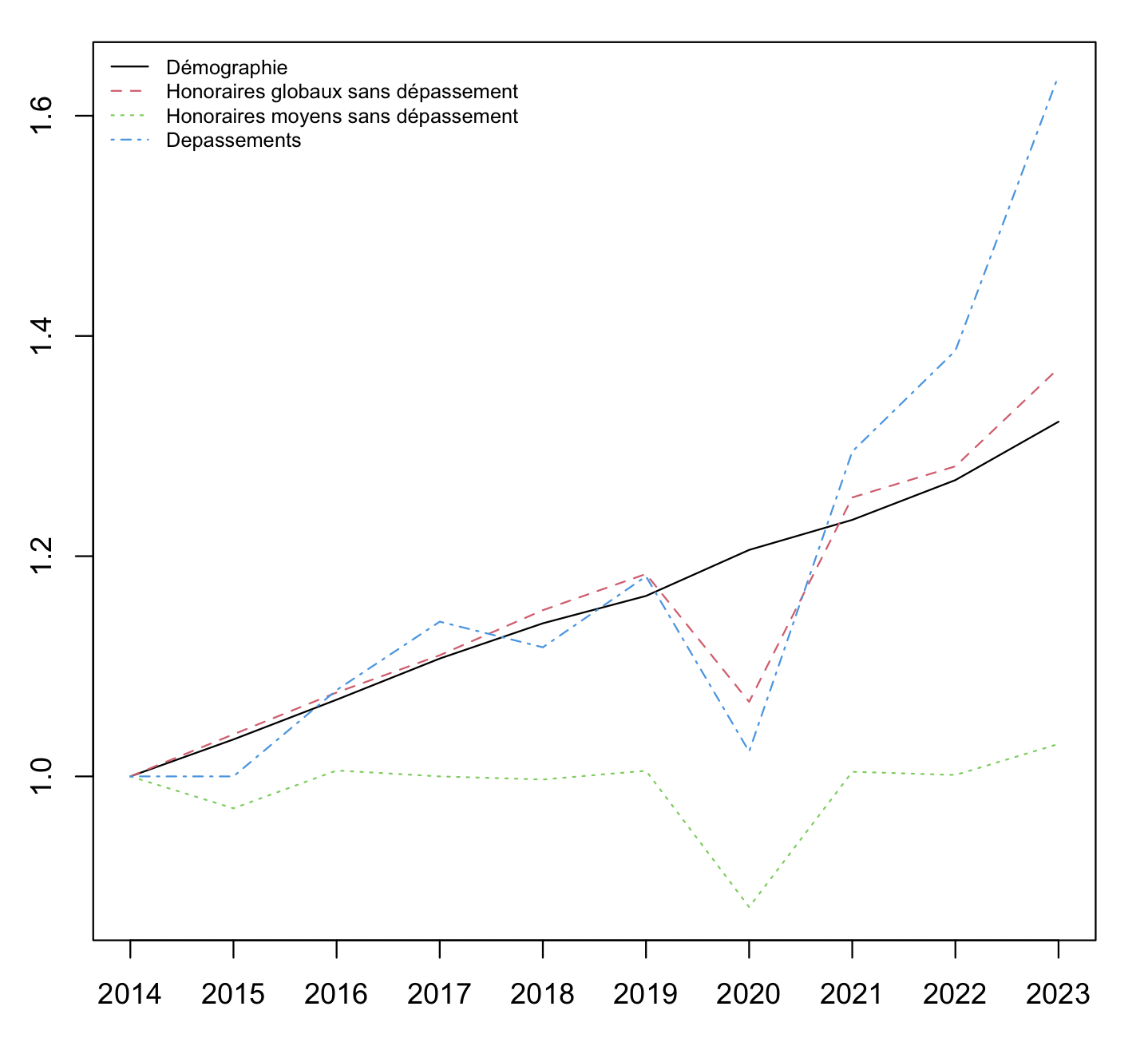

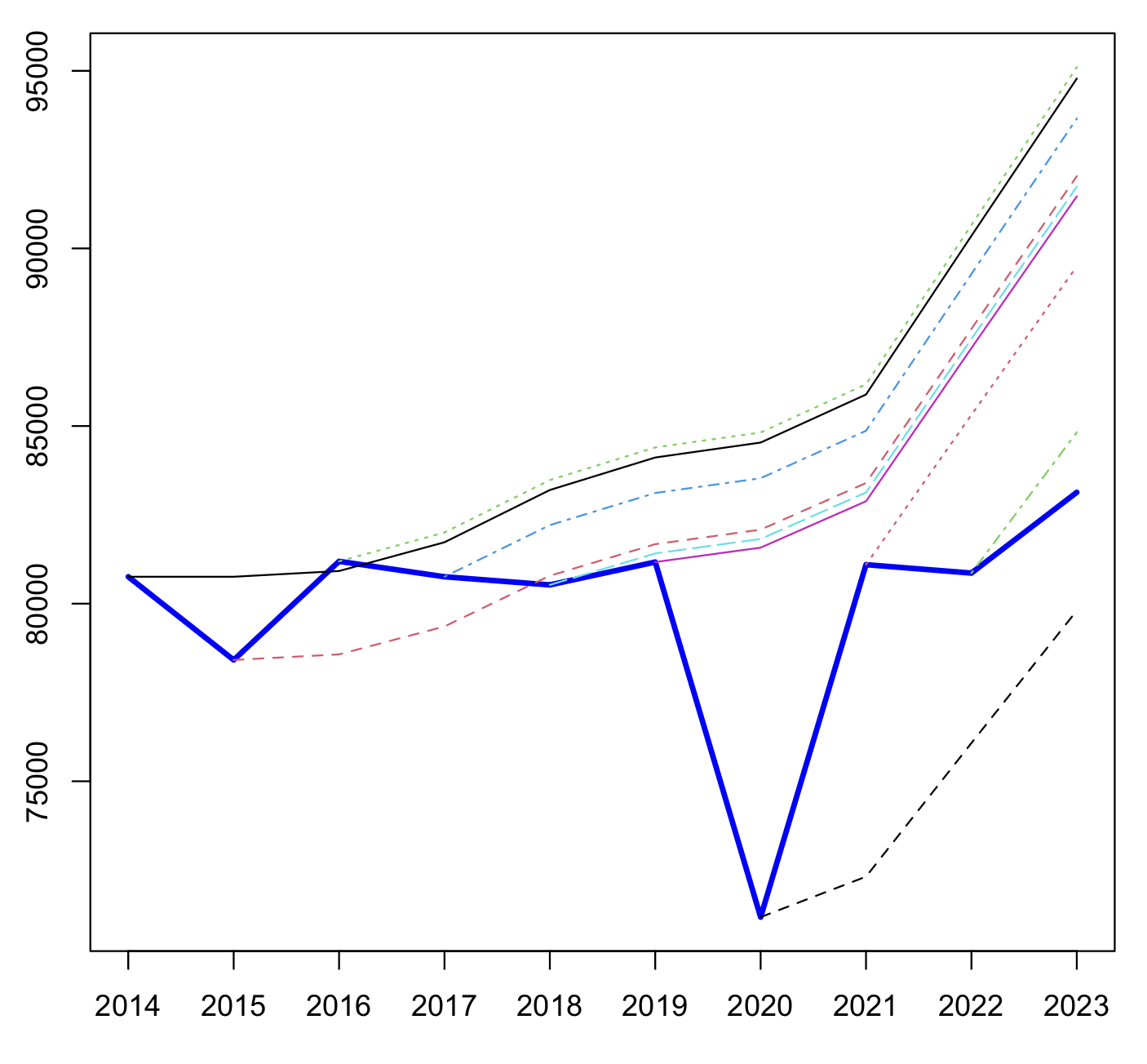

Voyons tout cela sur un graphique entre 2023 et 2014.

En noir notre démographie, en rouge le coût total hors dépassements des soins de kinésithérapie, en vert les honoraires conventionnels moyens sans dépassement et enfin en bleu, les dépassements de type DE.

Nous voyons assez clairement qu’en dehors de l’année 2020 (rappelons le, année COVID, « les cabinets doivent fermer ») où notre profession fût la profession avec un ordre qui a le plus souffert, certainement à cause de cette phrase assassine de notre ordre, prononcée sans aucun fondement scientifique, l’enveloppe globale suit notre démographie (corrélation de r=0.9068 malgré la comptabilisation de 2020) alors que le revenu moyen, lui, ne suit pas du tout cette tendance (corrélation r=0.0647).

Le revenu moyen, lui, a augmenté de 3% là où l’enveloppe globale a fait un bon de 37% !

important à noter aussi, l’année de référence, 2014, est l’année charnière des années 2010-2020. En effet après une baisse des revenus en 2011, 2012-2013-2014 sont les 3 années de forte croissance de nos revenus. 2015 est une année de chute et 2016 fait à peine mieux que 2014 (à lire ici: https://leskinesengages.org/index.php/pro/411-enquete-sur-nos-revenus-partie-4 et plus précisément https://leskinesengages.org/images/Articles/ESE/CNAMinf19et22.png).

Dernière courbe à étudier, celle des dépassements de type DE.

En effet, la dépense globale de DE a augmenté de 114% sur la période. Comme il s’agit de l’enveloppe globale, nous pourrions considérer qu’il y a de plus plus en plus de DE pratiqués. Et bien en fait non, nous le verrons un peu plus bas…

Petit calcul…

En 2014, le coût de la kinésithérapie (hors DE) était de 4.68 milliards d’euros, avec un revenu moyen de 80757€ par kinésithérapeute.

En 2023, la dépense totale en soins de kinésithérapie (hors DE) se monte à 6.41 milliards d’euros.

Si notre revenu moyen avait suivi l’inflation, il serait aujourd’hui de 94776€. Ce qui, compte tenu de notre démographie, porterait la dépense totale de kinésithérapie à 7.47 milliards d’euros, soit un peu plus de 1 milliard d’euros de surcoût et cela aurait augmenté le budget total de dépense en kinésithérapie entre 2014 et 2023 de 59,64%.

Notre démographie sur la période a augmenté de 32.21% (chiffres de l’assurance maladie et non de l’ordre, je précise).

La problématique est notre démographie et personne ne semble vouloir y faire quelque chose. Surtout pas notre ordre qui considère que notre démographie est une chance… Bien sur sans jamais considérer les soucis de surconsommation de soins, les problèmes de répartition et d’offre de soins et sans même avoir un seul regard économique sur notre profession. On voit bien là le total amateurisme du CNO sur ce sujet (et si il n’y avait que celui là…).

Toutes celles et ceux qui pensent que l’on peut indexer notre lettre clé sur l’inflation, n’ont ni compris ce qu’est la convention, ni intégré certaines données, et se fourvoient totalement dans leur raisonnement.

Sans maitrise de notre démographie, nous ne maitriserons jamais notre coût global.

À mon sens, les augmentations, pour le futur à venir, seront sporadiques à l’échelle générale et plus importantes sur des sujets ciblés et relatifs à une performance de santé publique.

Nous le voyons aujourd’hui, les ROSP fonctionnent. Les médecins sont devenus les gentils toutous de la sécurité sociale (pour rappel, leur dernière augmentation concerne la consultation de type G et non la C, ce qui les oblige directement à passer les patients en G, donc en médecin référent, très intelligent de la part de l’assurance maladie, d’autant que toutes les prestations sociale sont calculées sur la C et non la G).

Les ROSP sont un piège contraignant à terme. Et si je pense que nous n’irons pas (à court terme) vers des ROSP car nous n’avons pas de plus value de santé publique, cependant les rémunérations futures se feront sur « le mérite » du service rendu.

Le DE… toujours une problématique Francilienne !

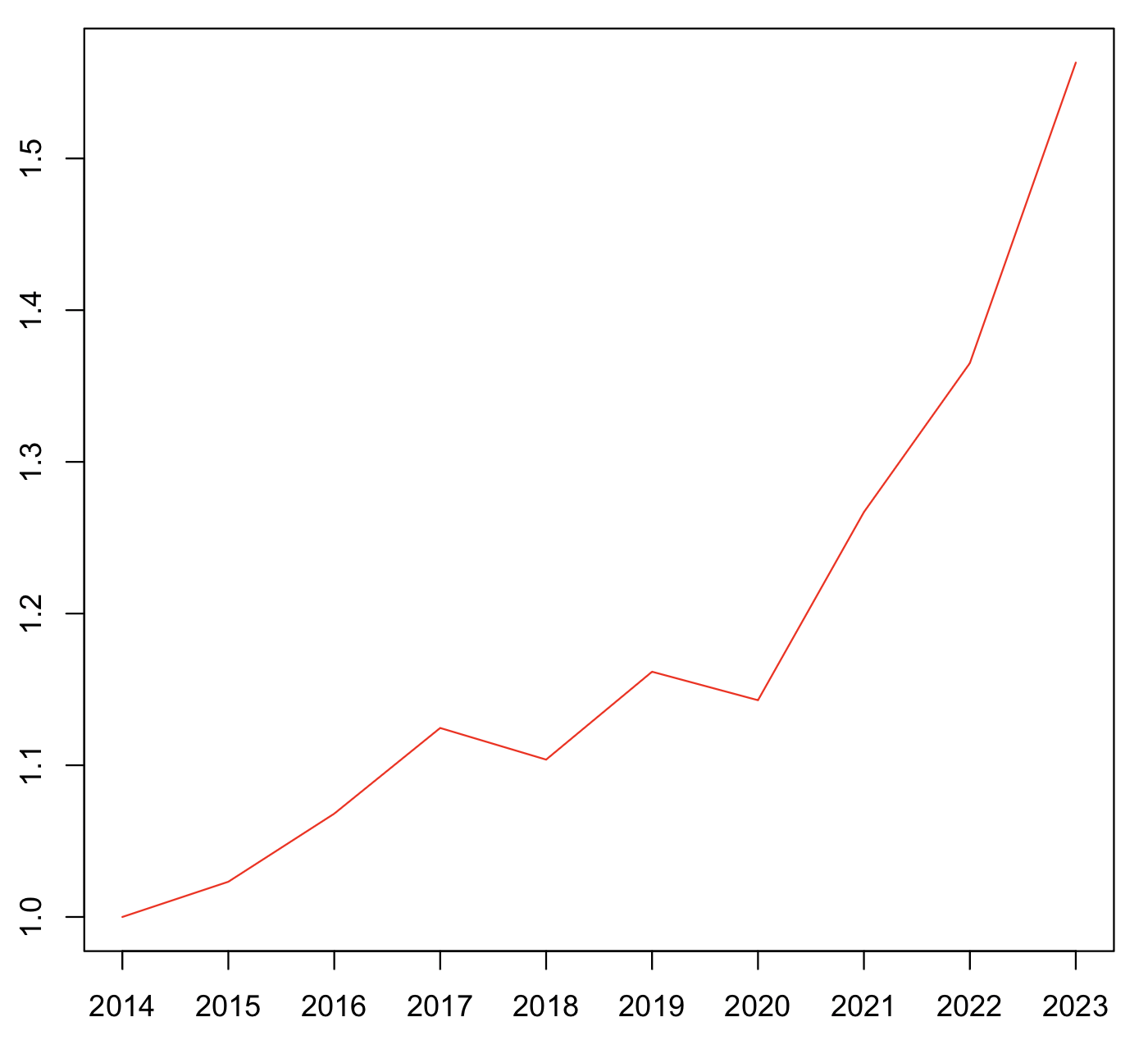

Observons tout d’abord la courbe du DE moyen par kinésithérapeute.

Nous visualisons que le DE a réellement décollé depuis 2020, l’année du « les cabinets doivent fermer ». Décidément, lorsque l’on prononce des phrases sans fondement scientifique et sans réfléchir à ce que sera la kinésithérapie du lendemain, on ne raconte que des âneries dénuées de « bon sens »…

Certains ont fermé par crainte de représailles du CNO, d’autres sont restés ouverts et ont « survécu » enfin d’autres en ont profité pour augmenter drastiquement le DE pour s’en sortir…

Mais alors, est-ce global ou toujours une problématique essentiellement Francilienne ?

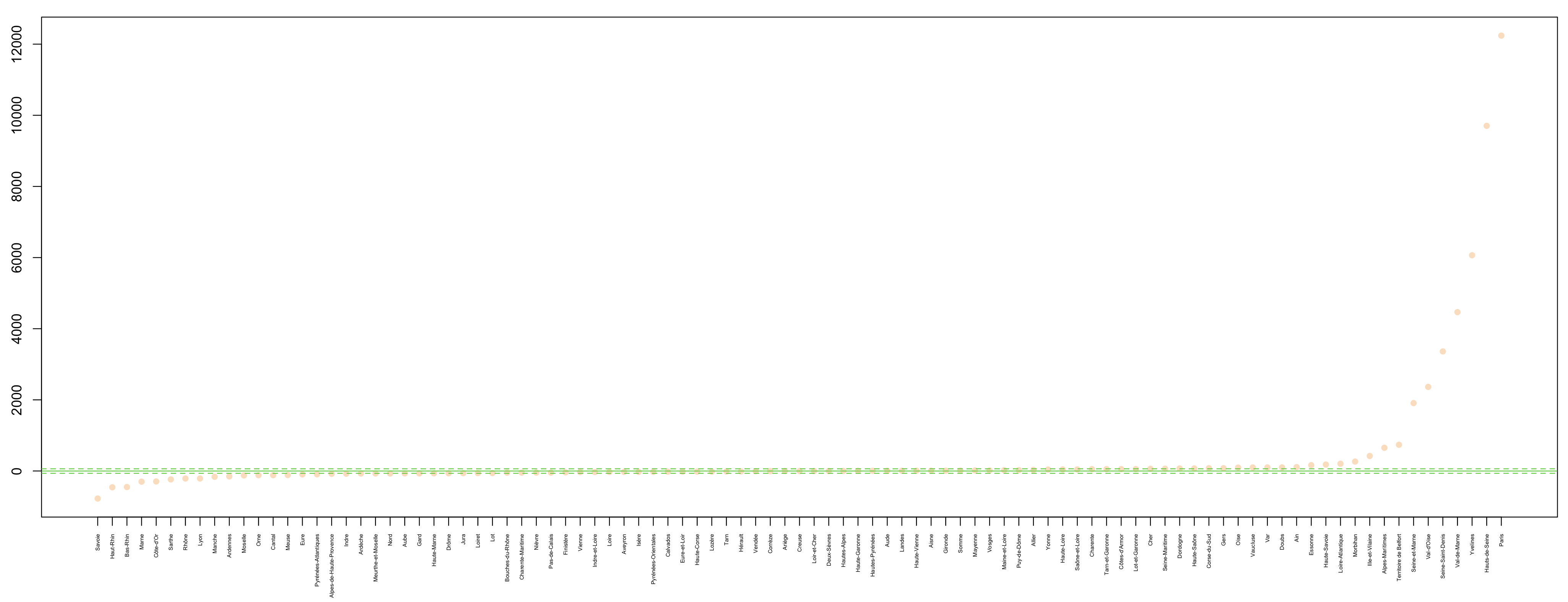

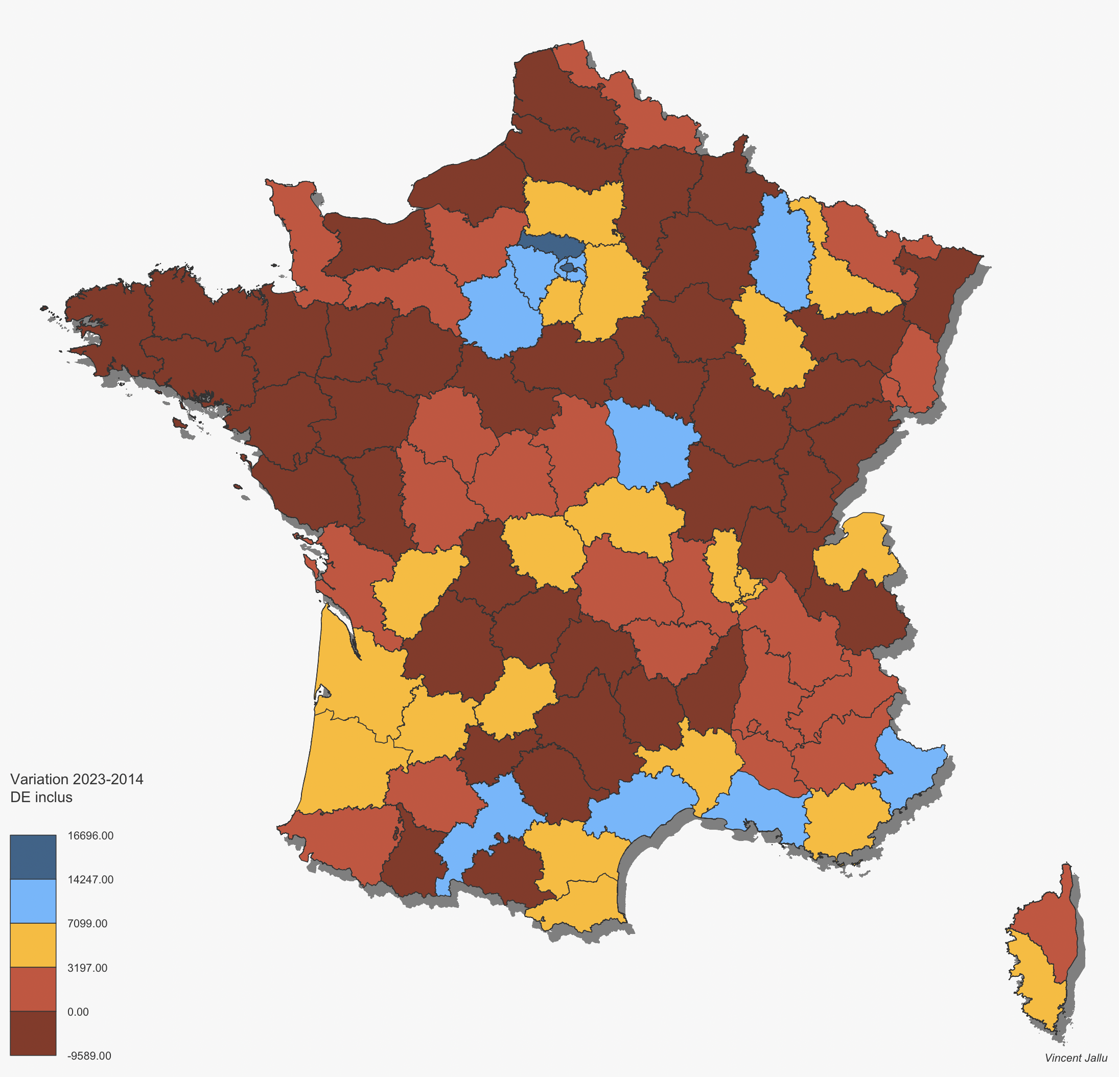

Voyons un graphique de l’évolution par département de la différence entre 2014 et 2023

Et bien clairement nous voyons que Paris (+12240€), les hauts-de-Seine (+9703), les Yvelines (+6065€), Le Val de Marne (+4466€), la Seine-Saint-Denis (+3361€),le Val d’Oise (+2364€) et la Seine et Marne (+1908) sont en tête du peloton. Le territoire de Belfort suit mais avec uniquement +737€ par an soit 2.6 fois moins que sont premier concurrent Francilien, il est hors compétition !

51 départements ont un DE moyen en baisse. 1 département est à l’identique, 38 ont une hausse inférieure à 1000€ par an et seul 7 ont une hausse « significative » entre +1908 et +12240€.

Le DE a donc bien augmenté, mais uniquement là où il était déjà en place, à savoir les départements Franciliens.

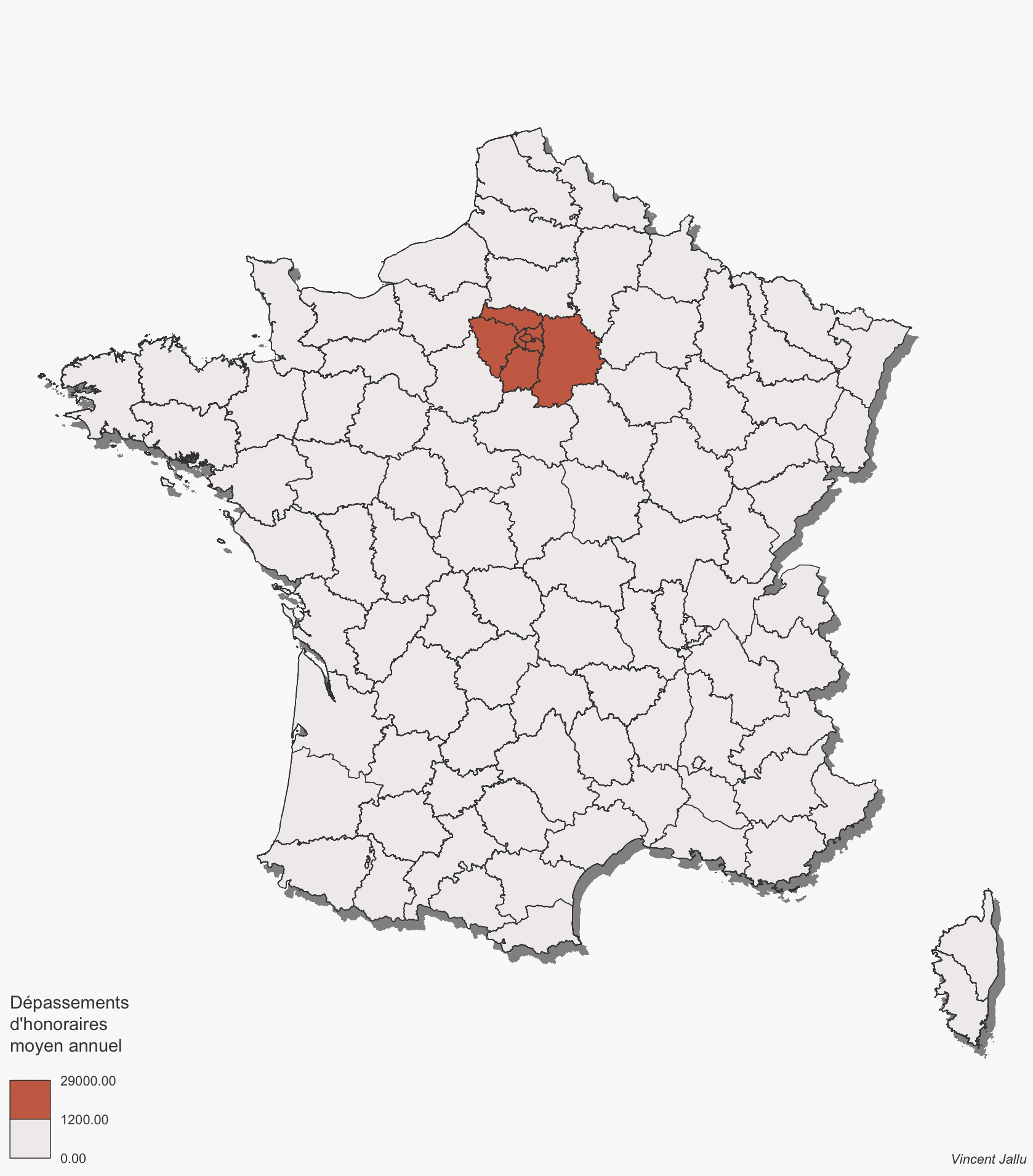

Voyons donc comment se réparti le DE en 2023 sur le territoire. La limite de 100€ par mois, comme proposée dans l’article sur nos revenus (à lire ici) est maintenue.

Nous voyons que les Alpes-Maritimes sont passées sous la barre des 1200€ annuels et que la problématique du DE reste très Francilienne, même si, n’en doutons pas, localement dans certaines grandes villes le DE peut s’étendre.

Mais encore une fois, l’impression que l’on peut avoir sur les réseaux sociaux, où « tout le monde fait du DE », et bien cette impression n’est qu’un effet de niche. Et faites bien attention. Car si vous envisagiez de vous lancer dans la pratique du DE car « tout le monde en fait », et bien non, c’est une fausse idée véhiculée par les réseaux. La réalité du terrain fait que vous pourriez rapidement avoir des soucis avec votre CPAM…

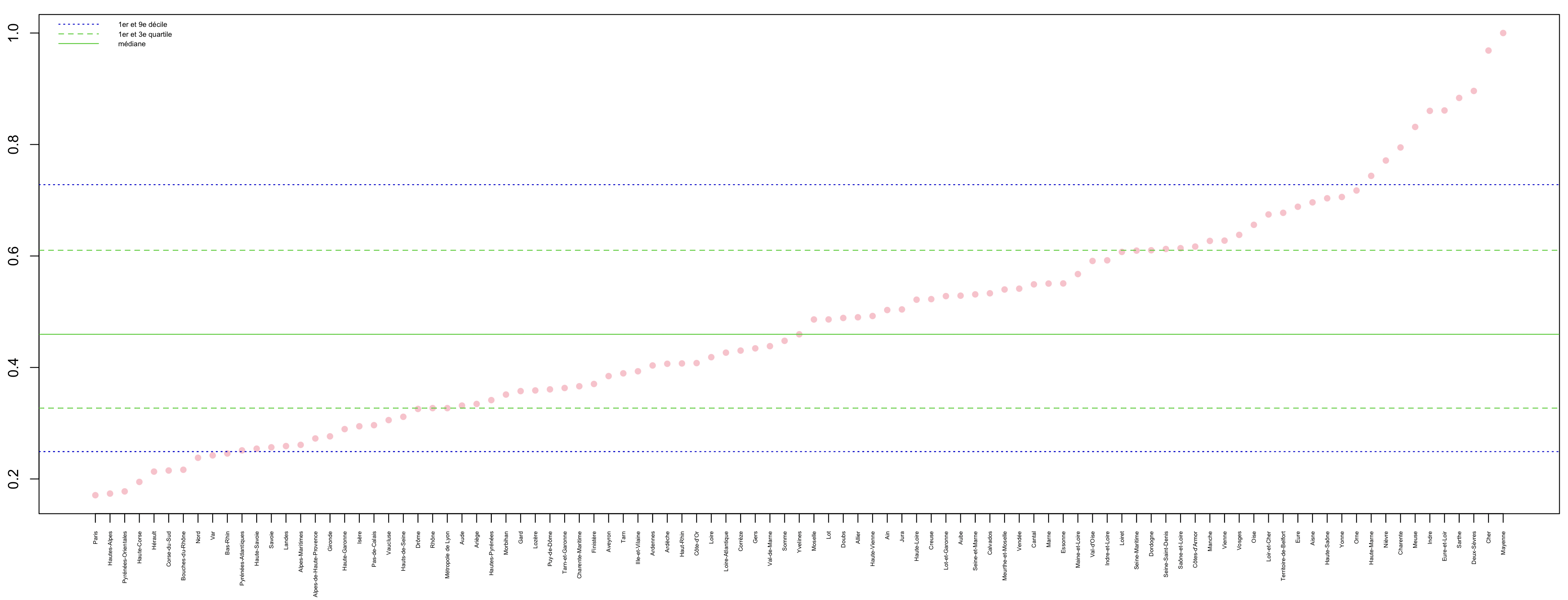

Quartiles

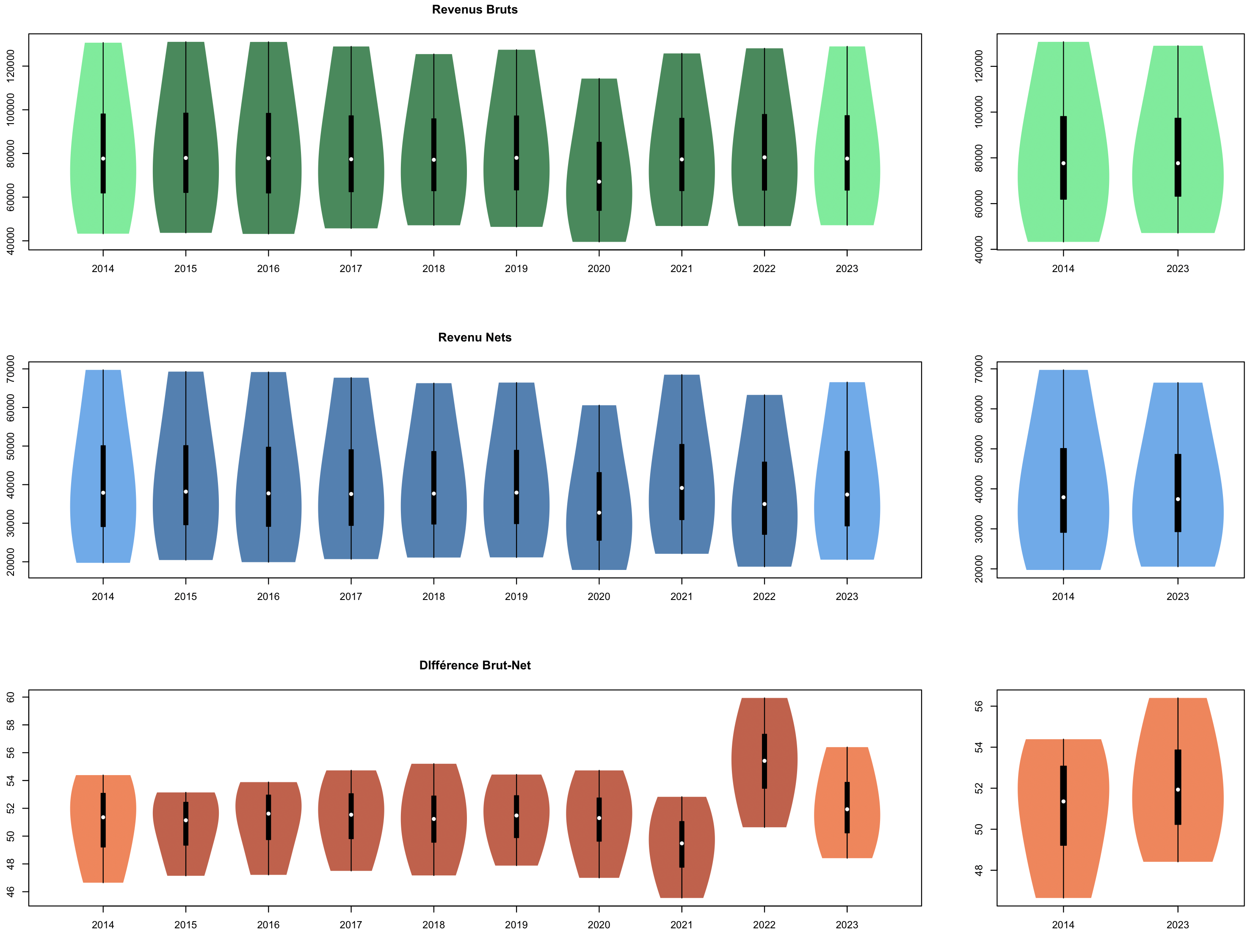

Intéressons nous maintenant à comment se réparti la richesse dans notre profession.

Je rappelle que nous parlons là de volume de profession et que ces chiffres ne peuvent être comparés directement à des moyennes.

Puis-je dire que je peux courir 110m, donc je suis meilleur que le champion du monde du 100m car je courre plus loin ?

Non, c’est la même stupidité que de dire qu’un quart de notre profession touche moins que le SMIC.

L’erreur est la même, on néglige le temps. Nous ne savons pas quel est le temps de travail des 25% des kinésithérapeutes qui gagnent le moins. Donc nous ne pouvons pas comparer leur revenu à un salaire horaire mensuel… CQFD.

Je rappelle aussi, que ces quartiles sont issus des données UNASA qui ne représente pas la population entière et surtout qui n’intègre pas le professionnels exerçants en société. Leur fiabilité est donc réduite.

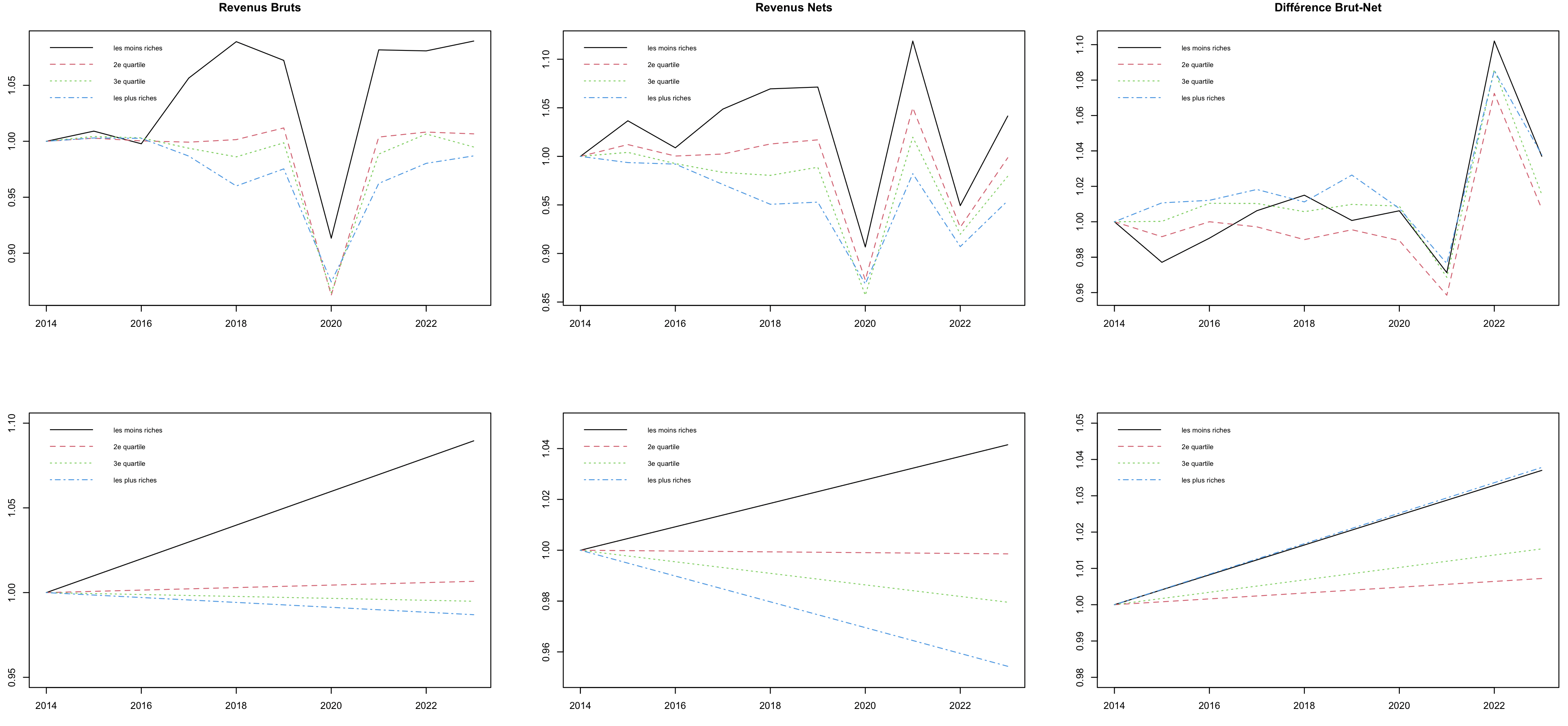

Voici donc l’évolution en pourcentage des 4 quartiles sur ces dix dernières années. Sur le graphique de droite, l’évolution résumée de manière linéaire.

La situation n’est pas aussi simple qu’il n’y paraît.

Les moins riches, en revenus bruts ont eu une augmentation de presque 9%. Là où les plus riches ont perdu 1.3%. Les deux quartiles intermédiaires sont stables (+0.6% et -0.5%).

Cependant, concernant les revenus nets, les moins riches sont toujours en en tête mais avec uniquement +4%, là où les plus riches ont perdu presque 5% et les deux tranches intermédiaires sont elles aussi négatives à -0.2% et -2%.

C’est là où l’étude de la différence entre brut et net est importante.

Nous observons que dans le quartile le moins riche, cette différence a augmenté de 3.6%, là où les plus riches ont eux aussi augmenté de 3.7%. Les deux tranches intermédiaires étant relativement stable à +0.7% et +1.5%.

Notons aussi, l’année 2021, baisse d’URSSAF-CARPIMKO post Covid, 2022, rattrapage d’URSSAF-CARPIMKO, 2023 qui se stabilise, mais ne rêvons pas, 2024 sera certainement le second rebond de ce côté là.

Pour parler simplement, les plus riches s’appauvrissent, les moins riches s’enrichissent et au milieu on a du mal à tirer son épingle du jeu. Et si l’on compare le graphique en violon entre 2014 et 2023, nous pouvons surtout nous apercevoir que la différence entre brut et net est en augmentation.

Nous nous apercevons que notre population a tendance, depuis 2017, à s’homogénéiser d’un point de vue financier. Nous l’avions vu dans un article précédent, la charnière 2012-2014 montrait une perte d’homogénéité des revenus, avec certainement un accroissement d’actes en HN. Assistons nous aujourd’hui à un affaiblissement du nombre d’actes en HN ?

N’oublions que les professionnels exerçant en société ne font pas partis de ces chiffres. Peut être que l’on assiste plutôt à une optimisation des revenus. Les cabinets à hauts revenus et/ou grosse activité HN de dirigeants très naturellement vers un exercice en société.

Et l’inflation dans cette histoire ?

Comme expliqué précédemment dans d’autres articles, prendre un point de départ en 2014 et comparer par rapport à 2023 directement n’a de sens. Surtout si l’on ne compare pas par rapport à une autre catégorie professionnelle ou même l’ensemble des français. Malheureusement le revenu disponible des français de 2023 n’est pas encore disponible et de fait nous ne pourrons pas comparer.

À ce propos nous avons vu récemment un syndicat nous expliquer que nos revenus depuis les années 70 nous avions perdu je ne sais plus combien par rapport à l’inflation. C’est tellement stupide que l’on pourrait, tout aussi stupidement leur répondre que cette diminution de revenu est en partie de leur fait puisque cela fait 40 ans qu’ils nous défendent, et on en voit les résultats…

Le jour où les syndicats seront soumis à la même déontologie que celle des praticiens, plus aucun n’existera.

Enfin voilà, pour les curieux l’inflation cumulée entre 2014 et 2023 est de 17.31%

Nos honoraires moyens ont augmenté de 2,94%.

Si l’on compare chaque année de cette période de 10 ans avec nos revenus , nous obtenons le graphique ci-dessous (en bleu foncé nos revenus):

En moyenne sur les 10 années nous sommes à -8.64% par rapport à l’inflation.

Je le redis, en 2023, les augmentations conventionnelles n’ont eu lieu qu’au moins d’août et de fait le effet est minoré. Il faudra attendre l’année prochaine pour voir leur réel effet. Je le redis aussi, l’année de référence, 2014, était une année charnière dans les années 2010 et la dernière année de forte croissance de nos revenus. Il est donc logique de retrouver ce type de différence.

C’est un choix de la référence aux 10 dernières années, permet justement d’avoir un réel comparatif année après année, plutôt que de biaiser l’analyse en « choisissant » ses années de référence.

Nous voyons par ailleurs assez clairement sur le graphique qu’entre 2021 et 2022 nos revenus sont à la baisse (très logiquement car lié à l’augmentation de cotisations URSSAF post Covid) et entre 2022 et 2023 la hausse est présente mais bien moindre que l’explosion de l’inflation (+5.2 et +4.9%)

Mais alors, qui a perdu de l’argent, qui en a gagné ?

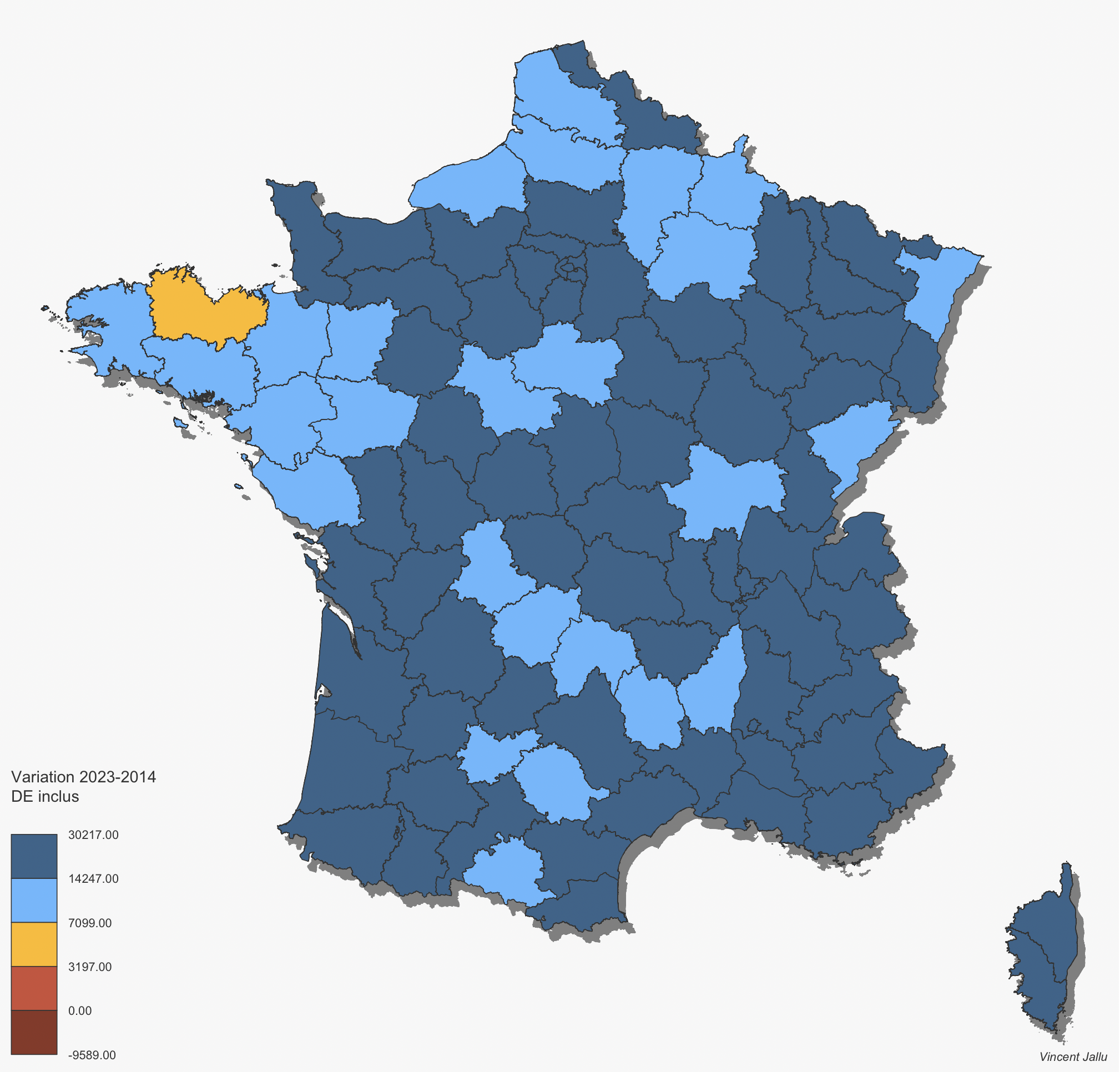

Nous pouvons désormais établir une cartographie de la variation sur 10 ans, DE inclus, des départements où l’on a perdu de l’argent en 10 ans (en rouge foncé, 41 départements), des départements où l’on a gagné de l’argent mais moins que l’augmentation moyenne (en rouge clair, 23 départements), de ceux qui ont gagné de l’argent mais moins que l’inflation moyenne sur 10 ans (en jaune, 20 départements), ceux qui ont gagnés plus que l’inflation moyenne mais moins que l’inflation totale (en bleu ciel, 11 départements) et les deux départements qui ont gagné plus que l’inflation totale (et oui, il y en a). Ces deux départements sont des départements Franciliens où le DE est très présent.

Nous avons donc au total 84 départements où l’on a gagné moins que l’inflation moyenne sur ces 10 dernières années. 66 sont sous le seuil de l’augmentation moyenne de la profession.

Rigolons maintenant 2 minutes…

J’ai avancé un peu plus haut que les kinésithérapeutes franciliens avaient augmenter le DE pour « s’en sortir »…

Imaginons que dans l’ensemble des départements métropolitains, il y ait la même moyenne de montant de DE qu’en moyenne à Paris et dans le Val d’Oise réunis, soit 15885€.

Le débat n’est pas ici de savoir si les kinésithérapeutes Franciliens ont tort ou raison, ni d’encourager telle ou telle pratique. Non, le débat est ici de théoriser ce que serait notre territoire dans une condition de pratique.

Nous voyons tout de suite qu’il n’y aurait plus de département en perte. Il n’y aurait plus non plus de département sous l’augmentation moyenne. Il n’y aurait qu’un seul département sous l’inflation moyenne sur 10 ans. Il y aurait 26 départements qui auraient gagné plus que l’inflation moyenne mais moins que l’inflation totale et enfin 70 départements au dessus de l’inflation totale.

Que rajouter de plus ? Nous ne résoudrons jamais cette problématique. Respect de la convention et accessibilité au plus grand nombre versus offre de soins et bien être des professionnels… Équation sans solution.

Conclusion

L’année 2023 n’est pas la plus intéressante à étudier. En effet, nous le savions déjà, l’inflation a beaucoup augmenté mais nos revalorisations sont arrivées tardivement dans l’année. De fait cette année 2023 est obligatoirement une année de moindre gain par rapport à l’inflation. D’autant que parallèlement, l’année 2014 de référence était une année à revenus élevés.

2024 sera plus intéressante car l’inflation s’est stabilisée et nos augmentations seront comptabilisées sur l’année entière et même si le second rebond d’URSSAF se fera sentir, il sera moindre que le premier.

Cependant jusque 2022 le différentiel face à l’inflation était moindre. En 2023 la différence s’est fortement accentuée. « Les cabinets doivent fermer », cette petite phrase, sans fondement scientifique a plongé notre profession dans un désordre d’offre de soins majeur, dans une position politique délétère (qui a besoin d’une profession de santé absente lors des épisodes où l’on a le plus besoin d’elle ?) et dans un marasme économique sans précédent. À la suite, les DE ont explosé en région parisienne, réduisant l’accès aux soins des plus démunis, un mécanisme que nous connaissons tous, URSSAF-CARIMKO pendant 5 ans avant retour à la normale… Nous l’avons vu, le contexte est très différent selon les départements et la situation est assez préoccupante pour certains.

La démographie, point central de la problématique des revenus conventionnels, souvent négligée, voir en dépit de tout bon sens, plébiscitée, est une réelle problématique que nous devons prendre en considération.

La France est l’éternel pays de la surconsommation des soins, nous l’avons vu dans d’autres articles. Nos axes de travail doivent s’articuler autours de la pertinence des soins, de la considération démographique tant en zonage qu’en démographie globale.

Vincent Jallu

- Details

- Written by Vincent Jallu

- Hits: 4932

Introduction

Le zonage est un dossier assez technique pour lequel personne ne semble vouloir expliquer aux kinésithérapeutes quels sont les tenants et les aboutissants.

Entre les syndicats plus ou moins muets sur le sujet et les élus URPS qui ne semblent que trop peu informés sur le sujet (la cour des comptes aurait elle raison ? Faut-il former nos élus ?) et notre ordre qui raconte presque n’importe quoi en matière de démographie, le zonage reste un élément majeur de notre pratique mais pour lequel un grand nombre de contre vérités circulent.

Cet article n’a pas vocation à parler de la méthode de calcul du zonage (encore que certains points sont très discutables et que nous pourrions y consacrer tout un article) mais plutôt du pourquoi et du comment. En effet, beaucoup en parle mais finalement peu on compris les origines et le but du zonage.

Une fois n’est pas coutume, comme l’article est un peu long, je vous propose la conclusion en premier.

Conclusion

Le zonage existe car plus une zone est « dense » moins le nombre de patients vu par an par kinésithérapeute est élevé. Plus le nombre de praticien est élevé dans une zone, plus la surconsommation de soins augmente.

Voilà donc le fondement du zonage.

Est-il parfait ? Non, certainement pas. Peut-on l’améliorer, oui nous le devons.

Bien que la politique du verre à moitié plein ou à moitié vide soit de mise, les pouvoirs publics ont choisi pour nous avec une méthode qui n’est pas toujours adaptée mais qui montre son intérêt.

Il faut travailler dans le sens de la mise en place d’un zonage dynamique qui apportera une réactivité qui manque cruellement actuellement.

La pertinence des soins et en finalité la qualité des soins sont les éléments principaux de la kinésithérapie raisonnée de demain.

Cela fait trop longtemps que l’on se voile la face sur ces problématiques et que nous restons spectateurs en attendant que le législateur nous contraigne toujours plus.

La prochaine fois que vous croiserez quelqu’un qui est surbooké en zone non prioritaire et qui souhaite un 4e assistant et qui râle car il ne peut l’avoir, demandez lui si avec 60% d’activité en moins il serait toujours aussi débordé… Car c’est la réalité de la surconsommation des soins. Est-ce leur faute ? Rien ne le démontre. L’effet d’aubaine (sur-prescription des prescripteurs et sur-utilisation du système par les usagers) en sont certainement la principale cause.

Nous devons prendre à bras le corps la problématique de la pertinence des soins et aller vers une kinésithérapie de qualité et non plus de quantité.

Méthode de calcul

Comme dit en introduction, pour faire simple et ne pas trop rentrer dans les détails, l’indicateur de zonage est nommé Accessibilité Potentielle Localisée (APL).

Cet APL est une densité de professionnels en équivalent temps plein (EqTP) en fonction du temps de trajet et de la population. Les plus de 65 ans étant mis en avant car plus consommateurs de soins.

L’APL ne compare donc pas juste la densité de professionnel par rapport à la population mais la quantité de travail disponible en EqTP par rapport à l’âge de la population et surtout par rapport au temps de déplacement dans la zone considérée. L’APL considère donc la disponibilité des professionnels, les besoins de la zone et le temps d’accès aux professionnels.

Pour ce faire l’APL utilise une unité géographique que sont les « bassins de vie ».

Il est important de savoir que l’état parle en commune (départements, régions). La sécurité sociale parle en EPCI (pour faire simple, les communautés d’agglomération ou de communes). L’ARS parle en territoires de proximité. Et le zonage parle en bassin de vie !

4 répartitions géographiques différentes et qui ne se superposent pas.

Vous avez ainsi des bassins de vie qui sont à cheval entre plusieurs départements et même plusieurs régions !

Il y aurait énormément de choses à dire sur l’EqTP, son mode de calcul, ses avantages, ses inconvénients. Mais, je le redis, ce n’est pas le but de cet article. Cependant, là encore, la méthode de calcul étant discuté en négociations conventionnelles, il est étonnant que nos syndicats restent assez muets sur le sujet.

Car non seulement cela touche les professionnels actifs, mais aussi les étudiants bientôt concernés. Et non seulement la lenteur du système fait que le zonage n’est pas à jour, mais en plus l’attribution arbitraire des EqTP pour ces étudiants est problématique, mais… j’avais promis que nous n’en parlerions pas donc…

La seule vraie problématique à retenir est que le calcul de l’APL qui sera effectif en janvier 2025, est fait avec les chiffres de 2022 ! Oui vous avez bien lu, 3 ans de retard !

Pourquoi le législateur a décidé d’appliquer un zonage ?

Beaucoup vous diront « pour nous faire ch… ». Et certains appelleront à la « mort du libéral » ou encore de la « liberté d’installation ».

Ceux là auront certainement oublié que les professions de santé doivent s’intéresser et répondre aux demandes de santé publique…

Car ce n’est pas pour vous ennuyer ou pour vous empêcher de vous installer, mais bien pour répondre à une problématique d’ampleur. J’ajouterais même que la contrainte d’installation n’est qu’un des moyens pour atteindre l’objectif d’accessibilité aux soins mais aussi la pertinence du soin.

La réalité des faits montre que si vous êtes à pied, vous allez chercher votre pain à pied. Et si il vous manque du beurre, soit vous êtes un bon marcheur, soit vous attendez d’aller faire vos courses complètes pour reprendre du beurre. Regroupement des besoins, priorisation des déplacements.

Mais si un jour vous avez une voiture… et bien finalement au bout d’un certain temps, vous allez prendre votre voiture pour aller chercher votre pain (au risque de faire 3 fois le tour du pâté de maisons pour avoir une place juste devant) et si il vous manque du beurre, un aller retour « vite fait » pourrait être de mise.

C’est l’effet d’aubaine d’avoir un véhicule.

Dans la même idée, vous avez un nouveau restaurant qui s’ouvre « en bas de chez vous », vous n’avez aucune envie réelle d’aller au restaurant. Mais par effet d’aubaine, vous y allez.

Et bien en matière de soins c’est pareil.

Il y a un cabinet de kinésithérapie, les médecins le savent, il prescrivent en conséquence. Les patients le savent, ils demandent à leur médecin pour y aller.

Les études socio-démographiques montrent que dans les zones sur denses, l’effet d’aubaine représente un pourcentage majeur de surconsommation des soins. Il y a donc des soins qui ne sont pas pertinents dans les zones surdenses. Voilà la problématique et voila pourquoi le législateur a souhaité installer les zonages.

La vrai problématique est l’effet d’aubaine entrainant la non pertinence du soin.

Méthode d’analyse

Juste un point de méthode. Dans les analyses en suivant, l’APL a été considéré par département métropolitain. Pourquoi ? Simplement parce que les chiffres des revenus conventionnels par exemple ne sont pas disponible à l’échelle des bassin de vie, mais uniquement par département. Dans le but d’avoir toutes les données à la même échelle, l’APL, la File active et les revenus conventionnels sont donc tous au niveau départemental. Pourquoi uniquement la métropole ? Car le sujet des DOM est plus complexe que celui de la métropole. Un département comme Mayote qui pourtant d’un point de vue kinésithérapie est le département le plus attractif de France, d’un point de vue social et géo-politique, n’est pas le plus attrayant. Cependant si nos confrères-consoeurs hors métropole le souhaitent, il est parfaitement possible de faire une analyse spécifique aux DOM ou une analyse globale métropole-DOM.

Les sources des analyses sont les données CNAM et sont traitées avec l’environnement logiciel R. Les données utilisées sont celles utilisées pour le zonage 2025, donc les données de 2022.

Nous étudierons 4 choses.

L’APL dont nous avons déjà parlé.

La File Active qui est le nombre de patients vu par an par kinésithérapeute.

Le coût moyen par patient qui correspond au revenu moyen divisé par la file active moyenne par département.

La surconsommation de soins qui correspond au coût moyen par patient multiplié par l’APL. Cela nous donne un coût moyen par patient de la File Active en fonction de la densité, de la distance au patient et de la population.

L’APL va de 46 à 198. Il y a donc 4.3 fois plus d’offre de soin dans les Pyrénées Orientales que dans les Deux Sèvres.

Si l’on pousse un peu le comparatif, dans les Deux Sèvres, la file active est des 226 patients par kinésithérapeute pour une dépense par patient de 362€. Dans les Pyrénées Orientales ce sont 193 patients en file active (-14.6%) avec un coût par patient de 422€ (+16.6%).

(APL, Moy: 94, var: 1210.81, 626.05, Med: 85)

Du point de vue de la file active, ce sont dans les Hautes-Alpes où la file active est la moins élevée avec 142 patients.

À l’inverse c’est dans la Meuse où l’on a la file active la plus importante avec 285 patients. On voit donc 2 fois plus de patients par an dans la Meuse que dans les Hautes Alpes… Cherchez l’erreur !

(File Active, Moy: 217, var: 626.05, Med: 217)

Pour le coût par patient actif, le record est en Haute-Corse avec 636€ par patient contre 286€ en Ille-et-Vilaine, soit 2.2 fois plus cher en Haute-Corse… Soit l’on prend en charge les patients beaucoup mieux en Corse, soit on les prend beaucoup moins bien en charge en Bretagne, soit finalement il y a un problème…

(Coût par Patient, Moy: 385, var: 3017.64, Med: 380)

Niveau surconsommation globale, on note la Haute-Corse où l’on consomme +186% de soins par rapport à la moyenne. À l’opposé, la Mayenne, où l’on consomme -59% de soins par rapport à la moyenne.

En Haute-Corse la file active est des 176 patients contre 257 dans la Mayenne (+46%) et le coût par patient est de 636€ en Haute-Corse contre 320€ dans la Mayenne. Nous sommes presque du simple au double.

(Consommation, Moyenne: 1, var: 0.207, Med: 0.89)

Si jamais cela intéresse quelques personnes:

Analyses de densité

Comment ces données s’arrangent elles entre elles ?

Si l’on regarde l’indicateur APL par rapport à la file active de patients (nombre de patients pris en charge par an par MK).

Il n’y a pas de corrélation directe entre les deux (r= -0.4157). Avec une analyse simpliste, les deux ne sont pas corrélés, point final.

Cependant, si l’on regarde du côté des densités:

- APL et File Active

Ci-dessus sur le graphique de gauche, la densité de probabilité d’APL, le graphique du centre, la densité de probabilité de File Active, et le graphique de droite, un raster de densité de la File Active en fonction de l’APL. Pour information, la courbe en pointillés verts est l’ellipse de covariance à 95% (qui montre bien qu’il y a moins de 5% d’éléments perturbateurs), et la flèche bleue indique la droite de tendance. (Pour ceux que cela intéresse, en pointillés vert l’ellipse de covariance à 0.95%, la droite de régression linéaire n’a pas lieu d’être car la distribution de l’APL n’est pas normale, la flèche bleue est de fait une droite de tendance)

Nous voyons parfaitement sur le raster que plus l’APL augmente, plus la file active diminue.

Le service rendu par kinésithérapeute diminue avec l’augmentation de l’APL.

Il convient donc de maitriser cet APL.

Et c’est ce point que l’administration, à juste titre, retient. La corrélation simple, isolée, n’est jamais un bon indicateur. Il faut procéder à une analyse des facteurs de confusions pour avoir un avis plus objectif. Et sans rentrer trop dans les détails, l’APL n’ayant une distribution particulière, cela fausse toute corrélation possible.

- APL et Revenus conventionnels (hors DE)

La corrélation est r= -0.1553. Là encore la corrélation est très faible.

La pente de la flèche de tendance est de -204.77

Ainsi pour chaque point d’APL supplémentaire les revenus conventionnels diminuent environ de 205€ par an.

- APL et Surconsommation de soins

La corrélation est r= 0.9171

La pente de la flèche de tendance est de 0.0097

Ainsi pour chaque point d’APL supplémentaire la surconsommation de soins augment de presque 1%.

Quelle différence entre es zones ?

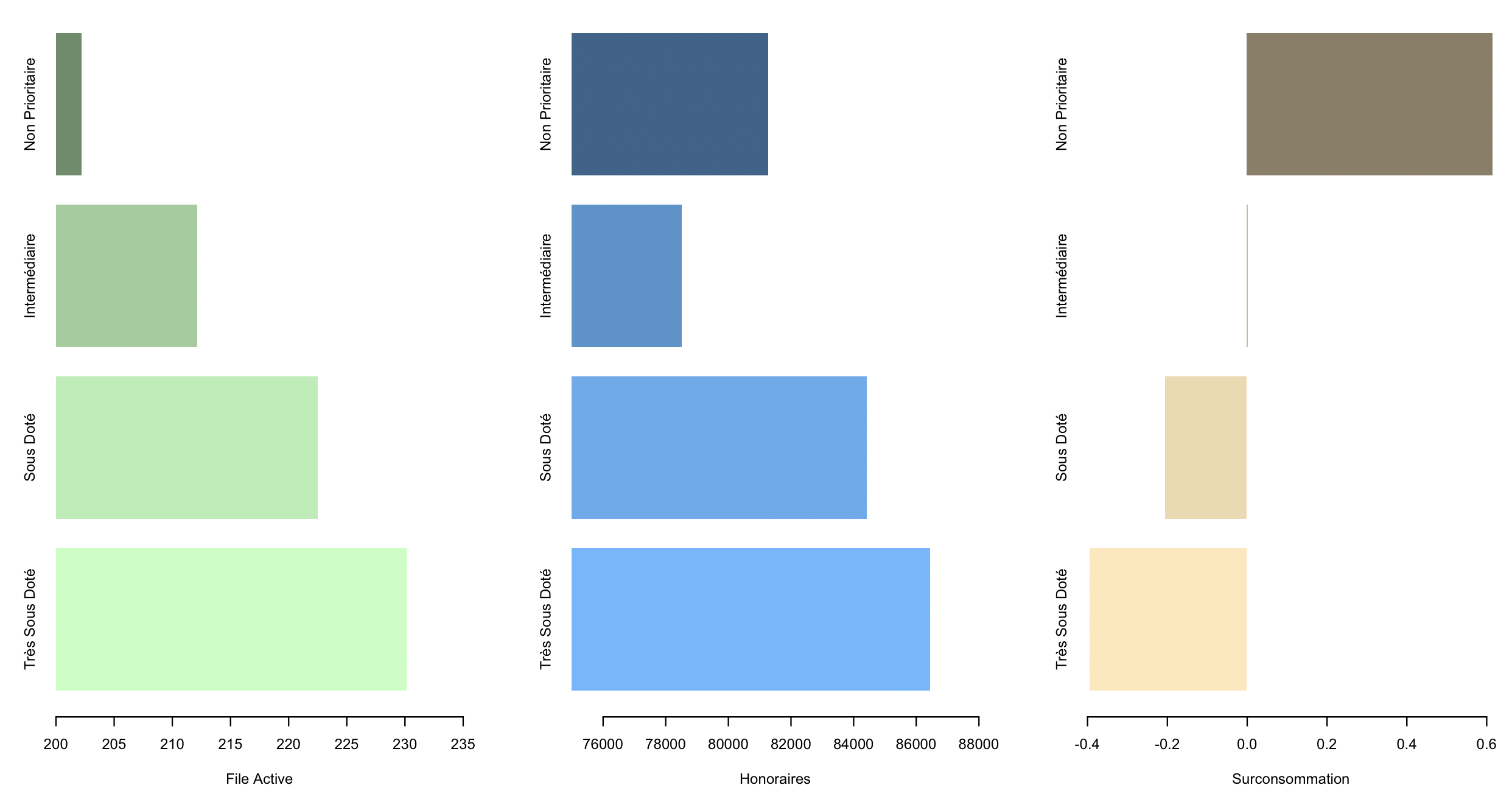

Voici donc la question que tout le monde se pose. Bien que nous commençons à envisager qu’il exister de vraie différences avec des vrais impacts de l’APL. Nous allons maintenant observer les différences entre la moyenne des zones très sous dotées, sous dotées, intermédiaire et des zones non prioritaires.

L’usager, au coeur du système

Si vous êtes en MSP ou en CPTS et que votre structure avance dans sa matrice de maturité, vous savez que « l’usager » est finalement au coeur des débats dans les instances.

En effet, que ce soit dans les Conseil Territoriaux de Santé, dans les CRSA ou plus simplement dans tous les groupes de travail de l’ARS, les usagers sont présents et on une voix décisionnaire.

Pour faire simple, les professionnels disent « laissez nous faire » et les usagers disent « nous voulons une meilleure accessibilité aux soins ».

Quelle est d’ailleurs la mission première des CPTS ? Et le premier critère d’évaluation d’une MSP ?

Oui si nous ne considérons pas l’avis de l’usager, nous serons déconnecté des problématiques de santé publique et nous finirons isolés et exclus du système de santé.

Les instances (ARS, CNAM) considèrent avec une grande attention l’avis des usagers. Et tant que nous resterons la tête dans le sable façon autruche en clamant « on ne peut pas nous forcer à… », nous perdrons !

L’étape suivante pourrait peut être, être plus coercive. Tarif conventionnel dans les zones intermédiaire. +5% dans les zones sous dotées, +10% dans les zones très sous dotées. Mais… -10% dans les zones non prioritaires. Cela tente quelqu’un ?

Et pourquoi pas une tarification indexée sur la file active et l’EQTP ?

Notre ordre… Lamentable sur ce sujet

Nous avons déjà vu lors de mon précédent article que « les cabinets doivent fermer » était potentiellement, au moins partiellement, responsable de la crise économique que notre profession a subit, et continue de subir depuis la période Covid.

Et bien, sur le sujet de la démographie, notre ordre ne fait pas mieux. Prônant le « notre démographie est une chance », nous voyons bien que notre ordre n’a vraiment rien compris des problématiques socio-démographiques de notre profession. Car finalement, notre ordre,par sa politique démographique, prône la dégradation de la qualité des soins.

Ce n’est donc absolument pas dans cette voie que nous aurons des gens à même capables de comprendre et d’intégrer ces problématiques.

L’ordre ne cesse de vouloir s’immiscer dans l’offre de soins alors que ce n’est pas sa mission (le conseil d’état a bien raison, l’ordre ne connait pas ses propres prérogatives) alors qu’il n’est même pas à même d’avoir une réflexion cohérente sur le sujet.

Les solutions

- Zonage dynamique

La première solution qui saute aux yeux est plutôt qu’un zonage défini et négocié sur des chiffres 2 ans auparavant et qui sera mis en place presque 3 ans après… La solution est simple, un zonage dynamique mis à jour en temps réel. Il n’est pas difficile de savoir quand une zone va basculer d’intermédiaire à non prioritaire.

On défini alors un nombre d’installations possibles et quand ce nombre est atteint, la zone reste en intermédiaire mais passe « temporairement » en non accessible à la libre installation. Et bien sur, à chaque départ, une place se libère.

Le site rezone.ameli.fr pourrait être un parfait outil pour cela. Vous cliquez sur une zone, cela vous indique le nombre de places disponibles ou la file d’attente avant de pouvoir s’installer.

Le zonage doit être en temps réel.

- Modification de l’EqTP

Je n’en ai pas parlé car j’ai indiqué que le mode de calcul ne serait pas étudié dans cet article. Cependant, l’EqTP accordé en valeur à 1 au nouveau diplômés doit être modifié pour obtenir la valeur médiane (et non moyenne) de la zone dans laquelle ce diplôme s’installe.

Plus largement, le mode de calcul de l’ETP doit être révisé, non plus en fonction du chiffre d’affaire, mais en fonction de la valeur de la file active pour avoir la vraie valeur EqTP du service rendu à la population (le chiffre d’affaire n’intéresse que le banquier). Car nous l’avons vu les revenus ne sont pas distribués de manière croissante en fonction de l’APL.

- intelligence des URPS, formation des élus.

La négociation au sein des URPS doit être faite intelligemment en étudiant chaque zone et conjointement aux URPS limitrophes pour gérer au mieux les zones à cheval sur deux régions.

La cour des comptes n’est pas dans l’erreur en disant que nos élus ne sont pas assez formés.

En effet, tant au niveau « scientifique » qu’au niveau « politiques de santé publique » nos élus doivent pouvoir répondre avec technicité et maitrise des sujets.

Nos élus doivent pouvoir débattre avec des arguments solides et tangibles ,et non avec des pseudos arguments d’autorité ou des contre-vérités sans fondement.

- Une nouvelle compétence

Une autre solution est d’acquérir une nouvelle compétence. Celle de dire « NON ». En effet, même si la surconsommation de soins est principalement liée à un effet d’aubaine des patients, des prescripteurs… Elle reste cependant aussi liée au fait que nous n’analysons pas assez la pertinence des soins.

Certains veulent faire monter en compétence notre profession avec l’accès direct par exemple. Mais l’accès direct c’est avant tout pouvoir dire « ce n’est pas pour moi », que ce soit à cause d’un drapeau rouge ou d’une non pertinence. L’assurnace maladie vient de l’annoncer, 30% des arrêt de travail ne sont pas justifiés. Sachez qu’un jour ils nous dirons 60% des soins de kinésithérapie ne sont pas justifiés.

Anticipons cette annonce et prenons cette problématique à bras le corps.

- Informer/former les kinésithérapeutes

Il est indispensable d’informer les kinésithérapeutes sur ces problématiques. Pouvoir leur expliquer que même si l’emploi du temps est plein, malheureusement la pertinence n’est pas là et que la file active diminue avec l’augmentation d’APL.

La pertinence du soin est la clé de nombreuses problématiques.

Et à l’heure de l’accès direct, nous nous devons de ne pas rester sans action face à cela.

- Limiter l’effet d’aubaine

Communiquer auprès de nos prescripteurs, mais aussi après de nos patients, apprendre à dire « il n’est pas nécessaire de continuer les soins » ou plus simplement « non ».

La kinésithérapie ne peut plus être la voie de garage des patients dont le médecin ne sait quoi faire. La kinésithérapie se doit d’être une solution d’expertise et non une solution par dépit.

La problématique du 4e quartile

Le zonage se définissent par rapport aux quartiles de l’APL.

Comme vous le savez la médiane et les quartiles définissent des volumes, et dans ce cas des volumes de praticiens.

Si il semble intéressant de faire évoluer le 4e quartile (les zones non prioritaires) vers un abaissement de l’APL pour gagner en file active et donc en offre de soins par diminution des soins non pertinents, il faut garder à l’esprit qu’un 4e quartile, il y en aura toujours un !

Donc « chasser » le 4e quartile comme nous l’avons vu récemment avec les kinésithérapeutes exerçants trop d’AMS 9.5 par rapport à la médiane est une hérésie. Car si on abaisse la médiane de 20 points, il y aura toujours 50% des praticiens au dessus ! Donc la chasse sera sans fin.

ll faut donc dès à présent, que nos syndicats par le biais des négociations conventionnels, mais aussi nos élus URPS par le biais des relation avec les ARS et leur représentation auprès des CRSA abordent cette problématique. Il faut inscrire une valeur seuil d’entrée d’APL présentant une offre de soins cohérente pour le 4e quartile. Mais en aucun cas il ne faut fixer de seuil plafond

Si nous ne définissons pas de seuil, la tendance ne pourra être qu’à la baisse. C’est un piège évident statistiquement mais dont personne n’a jamais parlé !

Aujourd’hui le plancher du 4e quartile est environ à un APL de 112. Il faudrait connaitre les « volontés » de la CNAM, mais descendre à 90 comme valeur seuil semble cohérent. Cela diminuerait d’environ 22% la surconsommation de soins et augmenterait la File Active moyennement, et donc l’offre de soins, de 4.4%. Et cela, sans ajouter un seul kinésithérapeute, simplement en maitrisant les zones non prioritaires.

Et si l’indicateur de File Active devenait un indicateur de performance ?

Nous l’avons vu, pour les pouvoirs publics, la File Active est synonyme de performance pour l’usager. Nous pourrions même envisager de penser qu’un kinésithérapeute qui aurait une File Active plus importante, aurait su limiter le nombre de prises en charges chroniques et aurait su les gérer différemment pour aller vers l’autonomisation du patient. Ce qui au final constituerait un indicateur de qualité de prise en charge.

Cet indicateur pourrait alors être un gage de performance pour l’administration et un gage de qualité pour la profession. Si ce n’est pas l’indicateur ultime, il s’en rapprocherait !

Voici à quoi ressemblerait la carte APL/File active cumulée (carte de gauche). Pour faire simple, plus votre département est clair mieux c’est. Plus le point rouge est gros, mieux c’est aussi. Si vous êtes dans un département foncé avec un tout petit disque rouge, malheureusement votre département n’est pas optimal du tout, à l’inverse si vous êtes dans un département clair avec un gros point rouge, vous êtes au top.

Pour vous aider un peu, sur la carte de droite, les départements les moins optimaux en rouge. Les Hautes-Alpes, La Corse du Sud, La Haute Corse, l’Isère, le Nord, les Pyrénées Orientales, la Savoie, la Haute Savoie, Paris, le Var et le Vaucluse.

À l’inverse les départements les plus performants en bleu. L’Aisne, la Charente, le Cher, l’Eure et Loir, la Mayenne, la Meuse, la Nièvre, la Haute Saône, la Sarthe, l’Yonne et le Territoire de Belfort.

Très intéressant à noter, la situation unique de la région Hauts de France qui cumule l’un des moins bons départements, le Nord, et l’un des meilleurs, l’Aisne.

Cette région pourrait être une belle zone d’expérimentation. Lettre clé -10% dans le Nord, +10% dans l’Aisne… Des volontaires ? (surtout dans le nord…)

Conclusion

Vous savez désormais quels sont les tenants et les aboutissants du zonage. Améliorer l’offre de soins, non pas en restreignant les professionnels, mais en harmonisant le nombre de prise en charge par professionnel, diminuant ainsi la surconsommation de soins.

Il est important que nous devancions les pouvoirs publics avant que ceux-ci ne mettent en place des méthode plus répressives qu’actuellement.

Nous devons donc réfléchir à notre niveau, avec les instances qui nous représentent, à savoir les URPS, pour déterminer quelles sont les meilleurs politiques à employer localement.

Vincent Jallu

Page 1 of 25

{kind=link}